Page 12 - คู่มืออธิบายมาตรฐานการบัญชี

P. 12

คูมืออธิบายมาตรฐานการบัญชีนี ไมถือเปนส่วนหนึงของมาตรฐานการรายงานทางการเงิน

้

่

็

่

่

ั

่

่

้

ั

หากการตีราคาสินทรพย์ใหมท าใหมูลคาตามบัญชีของสินทรพย์นันลดลง

้

้

่

ั

่

่

ื

• กิจการตองรบรูมูลคาตามบัญชีของสินทรพยทีลดลงจากการตีราคาใหมในก าไรหรอ

ั

้

์

ขาดทุน

่

้

่

่

้

• กิจการตองน าส่วนทีลดลงจากการตีราคาใหมไปรับรูในก าไรขาดทุนเบ็ดเสร็จอืนในจ านวน

ทีไมเกินยอดคงเหลอดานเครดิตทีมีอยในบัญชี “สวนเกินทุนจากการตีราคาสินทรพย”

่

่

่

ู

์

ั

้

ื

่

่

ั

้

้

์

ั

ของสินทรพยรายการเดียวกันนัน โดยการรบรูสวนทีลดลงในก าไรขาดทุนเบ็ดเสร็จอืน

่

่

่

่

้

จะมีผลท าใหบัญชี “สวนเกินทุนจากการตีราคาสินทรพย” ทีสะสมอยในสวนของเจาของ

้

่

ั

์

่

ู

่

้

ลดลงตามไปดวย

่

่

่

อยางไรก็ตาม ในระหวางทีกิจการใชงานสินทรพยดังกลาว กิจการอาจทยอยโอนสวนเกินทุนบางสวน

่

่

้

่

ั

์

้

่

่

่

่

ไปยังก าไรสะสม ในกรณีนีจ านวนของส่วนเกินทุนทีโอนไปยังก าไรสะสม จะเท่ากับผลตางระหวางคาเสือมราคา

่

่

์

่

่

่

ทีค านวณจากมูลคาตามบัญชีของสินทรพยทีตีราคาใหมกับคาเสือมราคาทีค านวณจากราคาทุนเดิมของ

ั

่

่

่

ั

สินทรพย์นัน การโอนส่วนเกินทุนจากการตีราคาสินทรพย์ไปยังก าไรสะสมไมท าผานก าไรหรอขาดทุน

้

ั

ื

่

่

ึ

ิ

ี

ี

ี

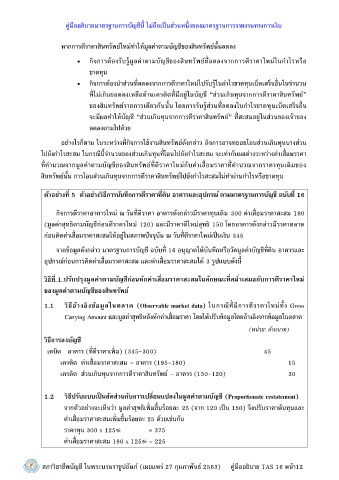

ตัวอย่างท่ 5 ตัวอย่างวธการบันทกการตราคาท่ดิน อาคารและอุปกรณ์ ตามมาตรฐานการบัญช ฉบับท่ 16

ี

ี

ี

่

่

่

่

่

กิจการตีราคาอาคารใหม ณ วันทีตีราคา อาคารดังกลาวมีราคาทุนเดิม 300 คาเสือมราคาสะสม 180

่

่

(มูลคาสุทธิตามบัญชีก่อนตีราคาใหม 120) และมีราคาตีใหมสุทธิ 150 โดยอาคารดังกลาวมีราคาตลาด

่

่

ั

็

่

่

ก่อนคิดคาเสือมราคาสะสมใหอยในสภาพปจจบัน ณ วันทีตีราคาใหมเปนเงิน 345

่

ุ

่

ู

้

่

้

่

่

้

่

ุ

ื

่

จากขอมูลดังกลาว มาตรฐานการบัญชี ฉบับที 16 อนญาตใหบันทึกหรอวัดมูลคาบัญชีทีดิน อาคารและ

้

่

อุปกรณ์ก่อนการคิดคาเสือมราคาสะสม และคาเสือมราคาสะสมได 3 รูปแบบดังนี

้

่

่

่

่

ี

วธท่ 1 ปรับปรุงมลคาตามบัญชกอนหักคาเสื่อมราคาสะสมในลักษณะท่สม ่าเสมอกับการตราคาใหม่

ิ

ี

ู

่

่

ี

ี

ี

ของมลคาตามบัญชของสินทรัพย์

่

ี

ู

่

่

้

1.1 วธอ้างองข้อมลในตลาด (Observable market data) ในกรณีทีมีการตีราคาใหมทัง Gross

ิ

ู

ี

ิ

ั

้

ั

ั

้

่

่

้

่

้

Carrying Amount และมูลคาสุทธิหลงหกคาเสือมราคา โดยใหปรบขอมูลโดยอางอิงจากขอมูลในตลาด

่

(หนวย: ล้านบาท)

ี

ี

วธการลงบัญช

ิ

่

เดบิต อาคาร (ทีตีราคาเพิม) (345-300) 45

่

เครดิต คาเสือมราคาสะสม – อาคาร (195-180) 15

่

่

ั

เครดิต ส่วนเกินทุนจากการตีราคาสินทรพย์ – อาคาร (150-120) 30

ิ

็

1.2 วธปรับแบบเปนสัดสวนกับการเปลี่ยนแปลงในมลคาตามบัญช (Proportionate restatement)

ี

ู

่

่

ี

ั

่

่

ู

จากตัวอยางจะเห็นวา มลคาสุทธิเพิมขึนรอยละ 25 (จาก 120 เปน 150) จึงปรบราคาตนทุนและ

้

้

่

้

็

่

่

่

่

คาเสือมราคาสะสมเพิมขนรอยละ 25 ดวยเชนกัน

้

้

่

ึ

้

ราคาทุน 300 x 125% = 375

่

่

คาเสือมราคาสะสม 180 x 125% = 225

์

สภาวิชาชีพบัญชี ในพระบรมราชปถัมภ (เผยแพร 27 กุมภาพันธ์ 2563) คูมืออธิบาย TAS 16 หนา

่

12

้

ู

่