Page 10 - คู่มืออธิบายมาตรฐานการบัญชี

P. 10

คูมืออธิบายมาตรฐานการบัญชีนี ไมถือเปนส่วนหนึงของมาตรฐานการรายงานทางการเงิน

็

่

้

่

่

้

ตัวอย่างรายการแลกเปลี่ยนสินทรัพย์ท่ขาดเนือหาเชงพาณิชย์

ี

ิ

ี

ิ

่

ิ

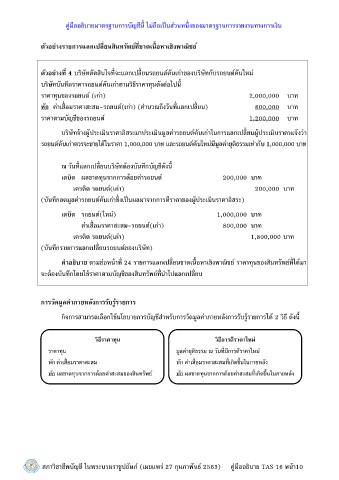

ตัวอย่างท่ 4 บรษัทตัดสินใจทีจะแลกเปลียนรถยนต์คันเก่าของบรษัทกับรถยนต์คันใหม ่

่

ิ

้

บรษัทบันทึกราคารถยนต์คันเก่าตามวิธีราคาทุนดังตอไปนี

่

ราคาทุนของรถยนต์ (เก่า) 2,000,000 บาท

่

่

่

่

หัก คาเสือมราคาสะสม-รถยนต์(เก่า) (ค านวณถึงวันทีแลกเปลียน) 800,000 บาท

ราคาตามบัญชีของรถยนต์ 1,200,000 บาท

ิ

่

้

้

่

้

บรษัทจางผูประเมินราคาอิสระมาประเมินมูลคารถยนต์คันเก่าในการแลกเปลียนผูประเมินราคาแจงวา

่

้

่

ุ

้

่

รถยนต์คันเก่าควรจะขายไดในราคา 1,000,000 บาท และรถยนต์คันใหมมีมูลคายติธรรมเท่ากับ 1,000,000 บาท

่

่

้

ณ วันทีแลกเปลียนบรษัทตองบันทึกบัญชีดังนี

้

ิ

เดบิต ผลขาดทุนจากการดอยคารถยนต์ 200,000 บาท

่

้

เครดิต รถยนต์(เก่า) 200,000 บาท

(บันทึกลดมูลคารถยนต์คันเก่าซึงเปนผลมาจากการตีราคาของผประเมินราคาอิสระ)

็

้

่

่

ู

่

เดบิต รถยนต์(ใหม) 1,000,000 บาท

คาเสือมราคาสะสม-รถยนต์(เก่า) 800,000 บาท

่

่

เครดิต รถยนต์(เก่า) 1,800,000 บาท

(บันทึกรายการแลกเปลียนรถยนต์ของบรษัท)

ิ

่

้

่

่

้

่

ิ

้

ค าอธบาย ตามยอหนาที 24 รายการแลกเปลียนขาดเนือหาเชิงพาณิชย์ ราคาทุนของสินทรพย์ทีไดมา

ั

่

้

ั

้

จะตองบันทึกโดยใชราคาตามบัญชีของสินทรพย์ทีน าไปแลกเปลียน

่

่

่

การวัดมลคาภายหลังการรับร้รายการ

ู

ู

่

ั

้

้

้

ั

้

กิจการสามารถเลือกใชนโยบายการบัญชีส าหรบการวัดมูลคาภายหลังการรบรูรายการได 2 วิธี ดังนี

ี

ี

ี

วิธราคาทุน วิธการตราคาใหม่

่

ุ

่

่

ราคาทุน มูลคายติธรรม ณ วันทีมีการตีราคาใหม

้

ึ

่

่

่

่

่

หัก คาเสือมราคาสะสม หัก คาเสือมราคาสะสมทีเกิดขนในภายหลัง

่

้

้

ึ

่

้

ุ

่

หัก ผลขาดทนจากการดอยคาสะสมของสินทรัพย ์ หัก ผลขาดทุนจากการดอยคาสะสมทีเกิดขนในภายหลัง

10

่

้

่

ู

์

สภาวิชาชีพบัญชี ในพระบรมราชปถัมภ (เผยแพร 27 กุมภาพันธ์ 2563) คูมืออธิบาย TAS 16 หนา