Page 17 - คู่มืออธิบายมาตรฐานการบัญชี

P. 17

คูมืออธิบายมาตรฐานการบัญชีนี ไมถือเปนส่วนหนึงของมาตรฐานการรายงานทางการเงิน

่

่

็

้

่

่

้

้

่

่

ประมาณการทางบัญชี ซึงตองปฏิบัติตามขอก าหนดของมาตรฐานการบัญชี ฉบับที 8 เรอง นโยบายการบัญชี

ื

การเปลียนแปลงประมาณการทางบัญชีและขอผิดพลาด

่

้

่

่

ี

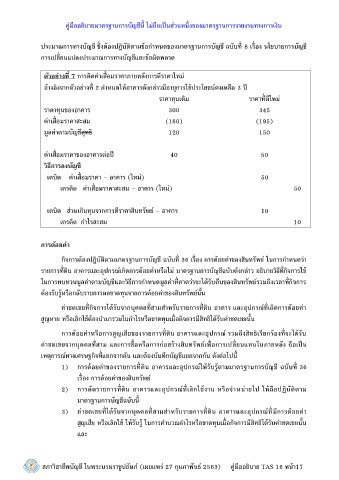

ตัวอย่างท่ 7 การคิดคาเสือมราคาภายหลังการตีราคาใหม

่

ี

ุ

้

่

่

้

่

้

อางอิงจากตัวอยางที 2 ก าหนดใหอาคารดังกลาวมีอายการใชประโยชน์คงเหลือ 3 ป

ราคาทุนเดิม ราคาทีตีใหม ่

่

ราคาทุนของอาคาร 300 345

่

่

คาเสือมราคาสะสม (180) (195)

มูลคาตามบัญชีสุทธิ 120 150

่

่

่

คาเสือมราคาของอาคารตอป 40 50

ี

่

ี

ี

วธการลงบัญช

ิ

เดบิต คาเสือมราคา – อาคาร (ใหม) 50

่

่

่

่

เครดิต คาเสือมราคาสะสม – อาคาร (ใหม) 50

่

่

ั

เดบิต ส่วนเกินทุนจากการตีราคาสินทรพย์ – อาคาร 10

เครดิต ก าไรสะสม 10

่

การด้อยคา

้

กิจการตองปฏิบัติตามมาตรฐานการบัญชี ฉบับที 36 เรอง การดอยคาของสินทรพย์ ในการก าหนดวา

ั

่

่

้

่

ื

่

รายการทีดิน อาคารและอุปกรณ์เกิดการดอยคาหรอไม มาตรฐานการบัญชีฉบับดังกลาว อธิบายวิธีทีกิจการใช ้

่

่

่

ื

่

่

้

ในการทบทวนมูลคาตามบัญชีและวิธีการก าหนดมูลคาทีคาดวาจะไดรบคืนของสินทรพยรวมถึงเวลาทีกิจการ

ั

่

่

่

้

่

์

ั

่

้

ื

้

่

ตองรบรูหรอกลับรายการผลขาดทุนจากการดอยคาของสินทรพย์นัน

้

ั

ั

้

่

่

่

ั

คาชดเชยทีกิจการไดรบจากบุคคลทีสามส าหรบรายการทีดิน อาคาร และอุปกรณ์ทีเกิดการดอยคา

่

้

่

่

้

ั

ั

ื

่

้

่

้

ื

้

้

สูญหาย หรอเลิกใชตองน ามารวมในก าไรหรอขาดทุนเมือกิจการมีสิทธิไดรบคาชดเชยนัน

ั

้

้

ื

ี

้

่

่

่

การดอยคาหรอการสูญเสียของรายการทีดิน อาคารและอุปกรณ์ รวมถึงสิทธิเรยกรองทีจะไดรบ

ั

์

่

ั

่

ี

่

คาชดเชยจากบุคคลทีสาม และการซือหรอการก่อสรางสินทรพยเพือการเปลยนแทนในภายหลง ถือเปน

่

ื

้

้

็

้

่

่

เหตุการณ์ทางเศรษฐกิจทีแยกจากกัน และตองบันทึกบัญชีแยกจากกัน ดังตอไปนี ้

่

้

ั

่

้

1) การดอยคาของรายการทีดิน อาคารและอุปกรณ์ใหรบรูตามมาตรฐานการบัญชี ฉบับที 36

้

่

เรอง การดอยคาของสินทรพย์

่

ั

ื

้

่

่

่

้

2) การตัดรายการทีดิน อาคารและอุปกรณ์ทีเลกใชงาน หรอจ าหนายไป ใหถือปฏิบัติตาม

้

ื

่

ิ

มาตรฐานการบัญชีฉบับนี

้

่

่

่

่

่

3) คาชดเชยทีไดรบจากบุคคลทีสามส าหรบรายการทีดิน อาคารและอุปกรณ์ทีมีการดอยคา

ั

่

้

ั

้

สูญเสีย หรอเลิกใช ใหรบรู ในการค านวณก าไรหรอขาดทุนเมือกิจการมีสิทธิไดรบคาชดเชยนัน

้

่

้

้

ั

่

ื

ื

ั

้

้

และ

์

ู

สภาวิชาชีพบัญชี ในพระบรมราชปถัมภ (เผยแพร 27 กุมภาพันธ์ 2563) คูมืออธิบาย TAS 16 หนา

่

17

้

่