Page 15 - คู่มืออธิบายมาตรฐานการบัญชี

P. 15

คูมืออธิบายมาตรฐานการบัญชีนี ไมถือเปนส่วนหนึงของมาตรฐานการรายงานทางการเงิน

็

่

้

่

่

่

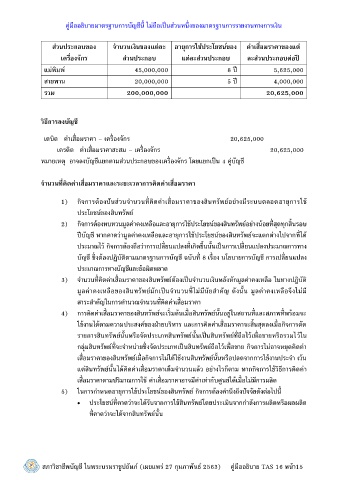

สวนประกอบของ จานวนเงินของแตละ อายุการใช้ประโยชน์ของ คาเสื่อมราคาของแต ่

่

่

เคร่องจักร สวนประกอบ แตละสวนประกอบ ละสวนประกอบตอป

่

่

ี

ื

่

่

่

แมพิมพ์ 45,000,000 8 ป ี 5,625,000

่

สายพาน 20,000,000 5 ป ี 4,000,000

รวม 200,000,000 20,625,000

ิ

ี

วธการลงบัญช

ี

ื

เดบิต คาเสือมราคา – เครองจักร 20,625,000

่

่

่

เครดิต คาเสือมราคาสะสม – เครองจักร 20,625,000

่

่

่

ื

่

็

ู

ื

่

หมายเหตุ อาจลงบัญชีแยกตามส่วนประกอบของเครองจักร โดยแยกเปน 4 คบัญชี

่

่

ิ

ี

จานวนท่คดคาเสื่อมราคาและระยะเวลาการคดคาเสื่อมราคา

ิ

่

่

้

1) กิจการตองปนสวนจ านวนทีคิดคาเสือมราคาของสินทรพยอยางมีระบบตลอดอายการใช ้

ั

่

ุ

่

ั

่

์

ั

ประโยชน์ของสินทรพย์

้

่

้

่

์

2) กิจการตองทบทวนมูลคาคงเหลือและอายการใชประโยชน์ของสินทรพยอยางนอยทีสุดทุกสินรอบ

้

่

้

ุ

ั

่

ปบัญชี หากคาดวามูลคาคงเหลอและอายการใชประโยชน์ของสินทรพย์จะแตกตางไปจากทีได ้

่

่

้

่

ุ

ี

ั

ื

ี

่

็

่

่

้

้

่

ประมาณไว กิจการตองถือวาการเปลยนแปลงทีเกิดขึนนันเปนการเปลยนแปลงประมาณการทาง

้

ี

้

ื

่

้

่

่

่

บัญชี ซึงตองปฏิบัติตามมาตรฐานการบัญชี ฉบับที 8 เรอง นโยบายการบัญชี การเปลียนแปลง

้

ประมาณการทางบัญชีและขอผิดพลาด

3) จ านวนทีคิดคาเสือมราคาของสินทรพยตองเปนจ านวนเงินหลงหกมูลคาคงเหลอ ในทางปฏิบัติ

ื

้

่

่

์

ั

ั

่

็

ั

่

็

มูลคาคงเหลอของสินทรพยมักเปนจ านวนทีไมมีนัยส าคัญ ดังนัน มูลคาคงเหลอจึงไมมี

ื

่

ั

ื

่

่

์

่

้

่

่

่

่

สาระส าคัญในการค านวณจ านวนทีคิดคาเสือมราคา

่

่

่

้

่

ั

้

่

่

ู

ิ

้

ั

่

4) การคิดคาเสือมราคาของสินทรพย์จะเรมตนเมือสินทรพย์นันอยในสถานทีและสภาพทีพรอมจะ

่

้

่

่

้

้

่

ใชงานไดตามความประสงค์ของฝายบรหาร และการคิดคาเสือมราคาจะสินสุดลงเมือกิจการตัด

ิ

ื

ั

์

้

รายการสินทรพยนันหรอจัดประเภทสินทรพยนันเปนสินทรพยทีถือไวเพือขายหรอรวมไวใน

์

้

ั

็

้

่

ื

ั

้

่

์

ั

้

่

่

่

่

่

กลมสินทรพยทีจะจ าหนายซึงจัดประเภทเปนสินทรพยถือไวเพือขาย กิจการไมอาจหยดคิดคา

ุ

ุ

์

่

์

็

ั

่

ื

่

้

ั

่

้

้

้

เสือมราคาของสินทรพย์เมือกิจการไมไดใชงานสินทรพย์นันหรอปลดจากการใชงานประจ า เวน

้

ั

่

ั

้

่

่

่

้

้

่

่

์

แตสินทรพยนันไดคิดคาเสือมราคาเต็มจ านวนแลว อยางไรก็ตาม หากกิจการใชวิธีการคิดคา

้

่

เสือมราคาตามปรมาณการใช คาเสือมราคาอาจมีคาเท่ากับศูนย์ไดเมือไมมีการผลิต

่

่

ิ

่

้

่

้

่

5) ในการก าหนดอายการใชประโยชน์ของสินทรพย์ กิจการตองค านึงถึงปจจัยดังตอไปนี

้

่

ุ

้

ั

้

ั

ื

้

ั

์

ั

่

ิ

้

ั

่

• ประโยชน์ทีคาดวาจะไดรบจากการใชสินทรพยโดยประเมินจากก าลงการผลตหรอผลผลิต

้

้

่

่

ทีคาดวาจะไดจากสินทรพย์นัน

ั

ู

่

่

์

15

้

สภาวิชาชีพบัญชี ในพระบรมราชปถัมภ (เผยแพร 27 กุมภาพันธ์ 2563) คูมืออธิบาย TAS 16 หนา