Page 14 - คู่มืออธิบายมาตรฐานการบัญชี

P. 14

คูมืออธิบายมาตรฐานการบัญชีนี ไมถือเปนส่วนหนึงของมาตรฐานการรายงานทางการเงิน

็

่

่

่

้

้

่

่

้

ั

ั

สินทรพยนัน โดยกิจการตองปนสวนมูลคาทีรบรูเมือเรมแรกของรายการทีดิน อาคารและอุปกรณ์ ไปยง

ั

้

์

่

ิ

่

่

ั

่

่

่

่

ส่วนประกอบแตละส่วนทีมีนัยส าคัญของสินทรพย์นันและคิดคาเสือมราคาแยกจากกัน

่

้

ั

้

่

ุ

้

ั

่

่

่

่

ส าหรบสวนประกอบทีถึงแมแตละสวนจะมีนัยส าคัญแตหากอายการใชประโยชน์และวิธีการคิดคา

่

่

่

่

่

เสือมราคาเหมือนกัน กิจการก็สามารถรวมส่วนประกอบเขาดวยกันเพือคิดคาเสือมราคารวมกันได

่

้

้

้

่

้

่

่

ื

้

้

่

่

้

ั

่

้

่

กิจการตองรบรูคาเสือมราคาทีเกิดขึนในแตละงวดในก าไรหรอขาดทุน ยกเวน กรณีทีตองน าคาเสือม

ั

็

่

ราคาดังกลาวไปรวมเปนมูลคาตามบัญชีของสินทรพย์รายการอืน

่

่

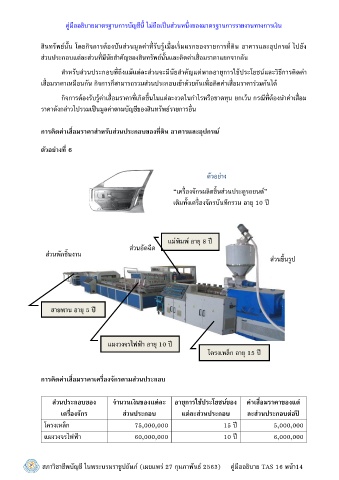

การคดคาเสื่อมราคาส าหรับสวนประกอบของท่ดิน อาคารและอุปกรณ์

่

ี

่

ิ

ตัวอย่างท่ 6

ี

่

ตัวอยาง

“เครองจักรผลิตชินส่วนประตูรถยนต์”

้

่

ื

ื

่

ุ

เดิมทังเครองจักรบันทึกรวม อาย 10 ป ี

้

่

แมพิมพ์ อาย 8 ป ี

ุ

ส่วนอัดฉีด

้

ส่วนพักชินงาน

้

ส่วนขึนรูป

ุ

สายพาน อาย 5 ป ี

ุ

้

แผงวงจรไฟฟา อาย 10 ป ี

โครงเหล็ก อาย 15 ป ี

ุ

การคดคาเสื่อมราคาเคร่องจักรตามสวนประกอบ

ื

ิ

่

่

่

่

สวนประกอบของ จานวนเงินของแตละ อายุการใช้ประโยชน์ของ คาเสื่อมราคาของแต ่

่

่

่

่

ี

่

ื

เคร่องจักร สวนประกอบ แตละสวนประกอบ ละสวนประกอบตอป

่

โครงเหล็ก 75,000,000 15 ป ี 5,000,000

แผงวงจรไฟฟา 60,000,000 10 ป ี 6,000,000

้

่

์

่

14

สภาวิชาชีพบัญชี ในพระบรมราชปถัมภ (เผยแพร 27 กุมภาพันธ์ 2563) คูมืออธิบาย TAS 16 หนา

ู

้