Page 9 - คู่มืออธิบายมาตรฐานการบัญชี

P. 9

คูมืออธิบายมาตรฐานการบัญชีนี ไมถือเปนส่วนหนึงของมาตรฐานการรายงานทางการเงิน

็

่

่

่

้

ุ

่

็

่

้

ี

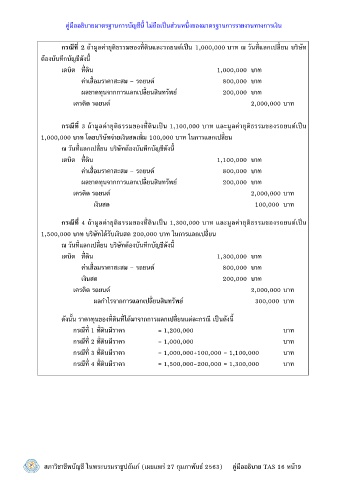

กรณีท่ 2 ถามูลคายติธรรมของทีดินและรถยนต์เปน 1,000,000 บาท ณ วันทีแลกเปลยน บรษัท

่

่

ี

ิ

้

ตองบันทึกบัญชีดังนี ้

เดบิต ทีดิน 1,000,000 บาท

่

่

่

คาเสือมราคาสะสม – รถยนต์ 800,000 บาท

ผลขาดทุนจากการแลกเปลียนสินทรพย์ 200,000 บาท

ั

่

เครดิต รถยนต์ 2,000,000 บาท

่

่

็

กรณีท่ 3 ถามูลคายติธรรมของทีดินเปน 1,100,000 บาท และมูลคายติธรรมของรถยนต์เปน

็

่

้

ี

ุ

ุ

ิ

่

่

1,000,000 บาท โดยบรษัทจายเงินสดเพิม 100,000 บาท ในการแลกเปลียน

่

้

้

่

ิ

ณ วันทีแลกเปลียน บรษัทตองบันทึกบัญชีดังนี

่

เดบิต ทีดิน 1,100,000 บาท

่

่

่

คาเสือมราคาสะสม – รถยนต์ 800,000 บาท

ั

่

ผลขาดทุนจากการแลกเปลียนสินทรพย์ 200,000 บาท

เครดิต รถยนต์ 2,000,000 บาท

เงินสด 100,000 บาท

ุ

ุ

้

่

็

่

่

กรณีท่ 4 ถามูลคายติธรรมของทีดินเปน 1,300,000 บาท และมูลคายติธรรมของรถยนต์เปน

็

ี

ิ

่

ั

1,500,000 บาท บรษัทไดรบเงินสด 200,000 บาท ในการแลกเปลียน

้

้

ิ

่

้

ณ วันทีแลกเปลียน บรษัทตองบันทึกบัญชีดังนี

่

่

เดบิต ทีดิน 1,300,000 บาท

คาเสือมราคาสะสม – รถยนต์ 800,000 บาท

่

่

เงินสด 200,000 บาท

เครดิต รถยนต์ 2,000,000 บาท

่

ผลก าไรจากการแลกเปลียนสินทรพย์ 300,000 บาท

ั

็

่

่

้

้

่

่

้

ดังนัน ราคาทุนของทีดินทีไดมาจากการแลกเปลียนแตละกรณี เปนดังนี

กรณีที 1 ทีดินมีราคา = 1,200,000 บาท

่

่

่

่

กรณีที 2 ทีดินมีราคา = 1,000,000 บาท

กรณีที 3 ทีดินมีราคา = 1,000,000+100,000 = 1,100,000 บาท

่

่

กรณีที 4 ทีดินมีราคา = 1,500,000-200,000 = 1,300,000 บาท

่

่

้

9

ู

สภาวิชาชีพบัญชี ในพระบรมราชปถัมภ (เผยแพร 27 กุมภาพันธ์ 2563) คูมืออธิบาย TAS 16 หนา

์

่

่