-

-

ข่าวสาร

-

HRM

-

ออกจากงาน เราจะยื่นภาษีอย่างไรให้ถูกต้อง

ออกจากงานโดยสมัครใจหรือเกิดเหตุที่คาดไม่ถึง มาดูกันว่าต้องยื่นภาษีอย่างไร

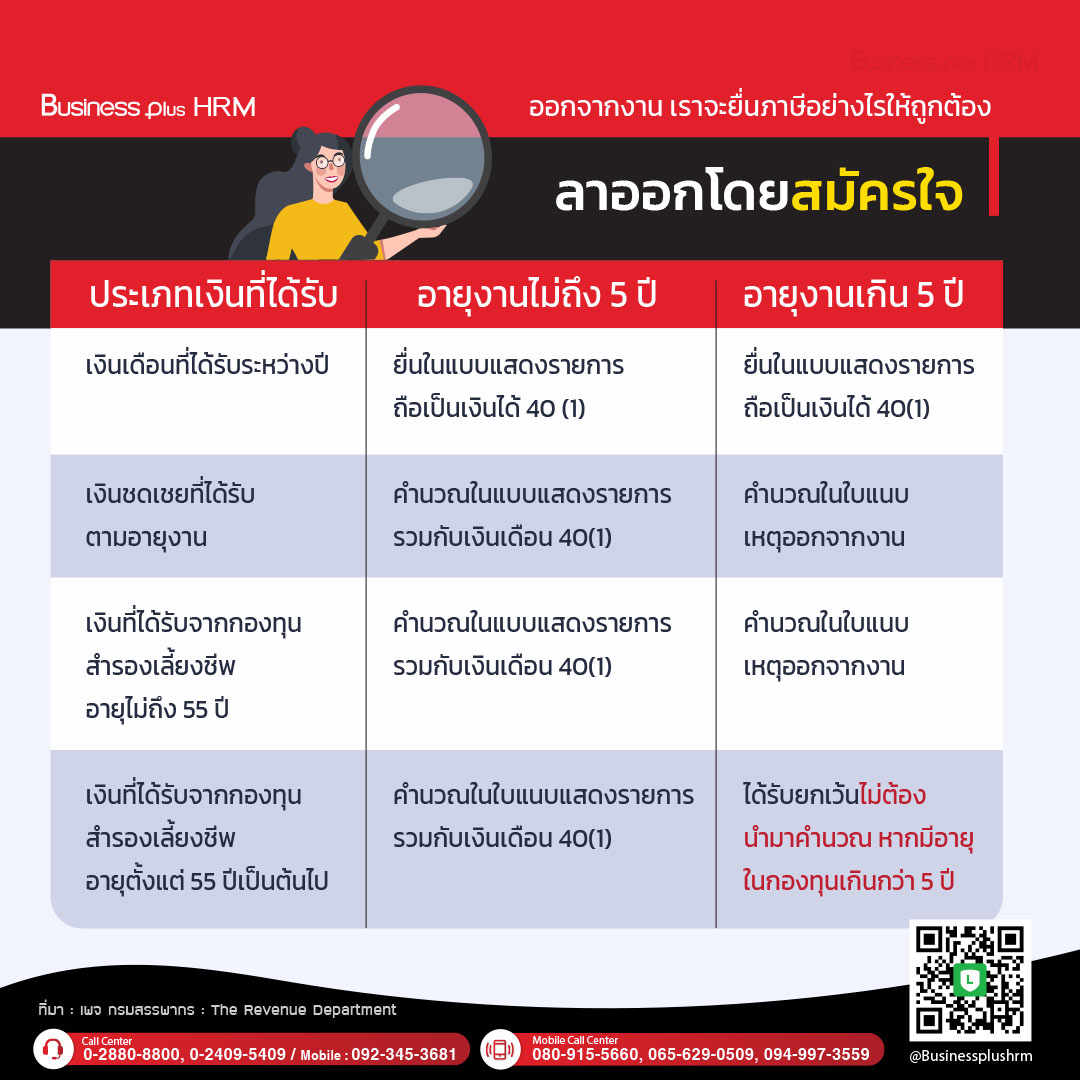

ลาออกโดยสมัครใจ

|

ประเภทเงินที่ได้รับ

|

อายุงานไม่ถึง 5 ปี

|

อายุงานเกิน 5 ปี

|

|

เงินเดือนที่ได้รับระหว่างปี

|

ยื่นในแบบแสดงรายการ

ถือเป็นเงินได้ 40 (1)

|

ยื่นในแบบแสดงรายการ

ถือเป็นเงินได้ 40(1)

|

|

เงินชดเชยที่ได้รับตามอายุงาน

|

คำนวณในแบบแสดงรายการ

รวมกับเงินเดือน 40(1)

|

คำนวณในใบแนบเหตุออกจากงาน

|

|

เงินที่ได้รับจากกองทุนสำรองเลี้ยงชีพ อายุไม่ถึง 55 ปี

|

คำนวณในแบบแสดงรายการ

รวมกับเงินเดือน 40(1)

|

คำนวณในใบแนบเหตุออกจากงาน

|

|

เงินที่ได้รับจากการกองทุนสำรองเลี้ยงชีพ อายุตั้งแต่ 55 ปีเป็นต้นไป

|

คำนวณในใบแนบแสดงรายการ รวมกับเงินเดือน 40(1)

|

ได้รับยกเว้นไม่ต้องนำมาคำนวณ หากมีอายุในกองทุนเกินกว่า 5 ปี

|

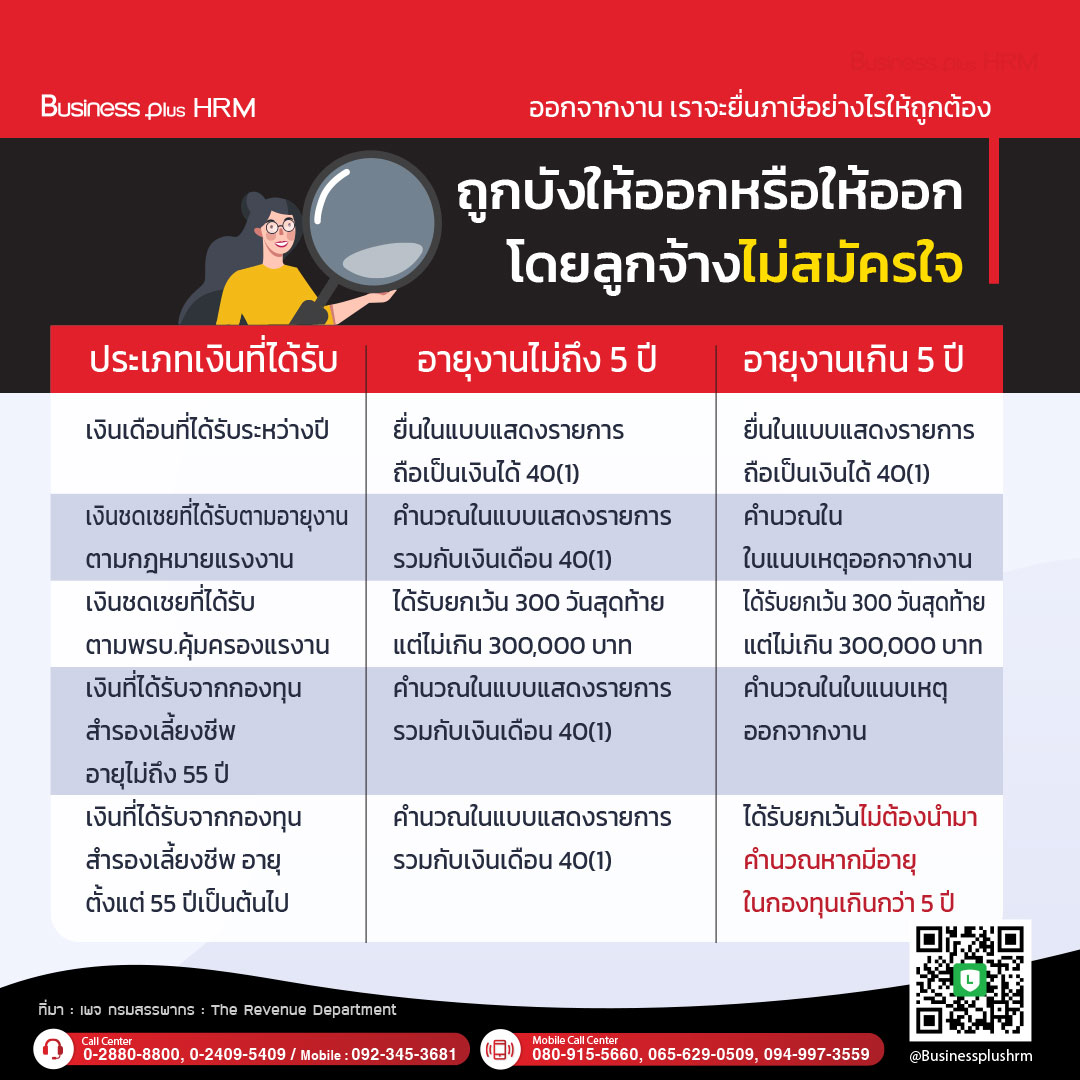

ถูกบังให้ออกหรือให้ออกโดยลูกจ้างไม่สมัครใจ

|

ประเภทเงินที่ได้รับ

|

อายุงานไม่ถึง 5 ปี

|

อายุงานเกิน 5 ปี

|

|

เงินเดือนที่ได้รับระหว่างปี

|

ยื่นในแบบแสดงรายการ

ถือเป็นเงินได้ 40(1)

|

ยื่นในแบบแสดงรายการ

ถือเป็นเงินได้ 40(1)

|

|

เงินชดเชยที่ได้รับตามอายุงาน

ตามกฎหมายแรงงาน

|

คำนวณในแบบแสดงรายการ

รวมกับเงินเดือน 40(1)

|

คำนวณใน

ใบแนบเหตุออกจากงาน

|

|

เงินชดเชยที่ได้รับ

ตามพรบ.คุ้มครองแรงาน

|

ได้รับยกเว้น 300 วันสุดท้าย

แต่ไม่เกิน 300,000 บาท

|

ได้รับยกเว้น 300 วันสุดท้าย

แต่ไม่เกิน 300,000 บาท

|

|

เงินที่ได้รับจากกองทุนสำรองเลี้ยงชีพ อายุไม่ถึง 55 ปี

|

คำนวณในแบบแสดงรายการ

รวมกับเงินเดือน 40(1)

|

คำนวณในใบแนบเหตุออกจากงาน

|

|

เงินที่ได้รับจากกองทุนสำรองเลี้ยงชีพ อายุตั้งแต่ 55 ปีเป็นต้นไป

|

คำนวณในแบบแสดงรายการ

รวมกับเงินเดือน 40(1)

|

ได้รับยกเว้นไม่ต้องนำมาคำนวณหากมีอายุในกองทุนเกินกว่า 5 ปี

|

เอกสารที่ใช้ประกอบในการยื่นแบบกรณีออกจากงาน

- หนังสือรับรองหัก ณ ที่จ่าย 50 ทวิ

- เอกสารรับรองอายุการทำงาน

- เอกสารรับรองเงินเดือน ย้อนหลัง 12 เดือนสุดท้ายก่อนออกจากงาน

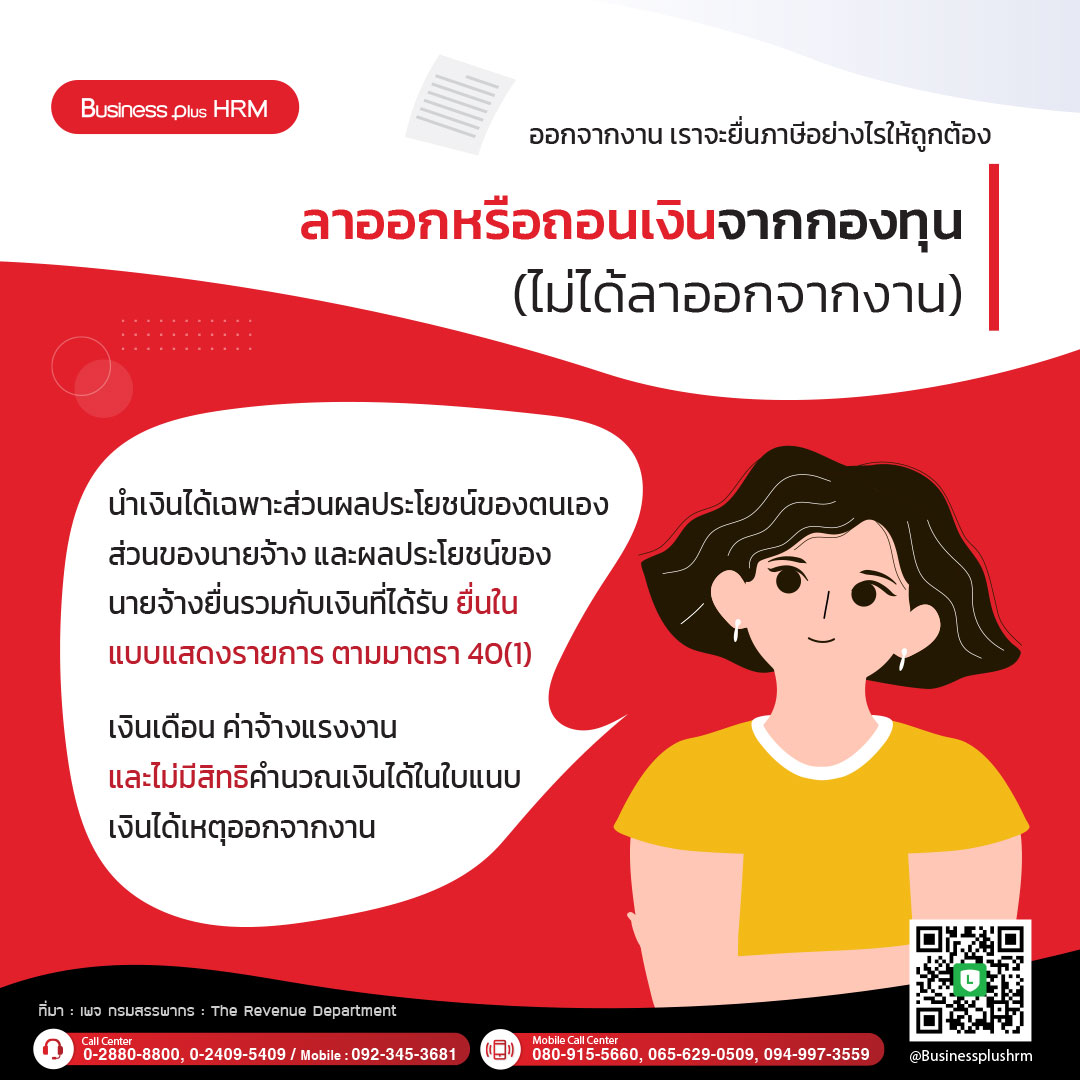

ลาออกหรือถอนเงินจากกองทุน (ไม่ได้ลาออกจากงาน)

นำเงินได้เฉพาะส่วนผลประโยชน์ของตนเอง ส่วนของนายจ้าง และผลประโยชน์ของนายจ้าง ยื่นรวมกับเงินที่ได้รับ ยื่นในแบบแสดงรายการ ตามมาตรา 40(1) เงินเดือน ค่าจ้างแรงงานและไม่มีสิทธิคำนวณเงินได้ในใบแนบเงินได้เหตุออกจากงาน

ที่มา เพจ กรมสรรพากร : The Revenue Department

29 April 2021

View

12,562