เบิกค่ารับรองอย่างไรให้ถูกใจสรรพากร

- พิสูจน์ตัวตนผู้ได้รับการรับรองว่าเป็นลูกค้าจริง

- ค่ารับรองได้รับการอนุมัติจากกรรมการ

- มีหลักฐานประกอบการจ่ายค่ารับรอง

การบันทึกบัญชีค่ารับรอง

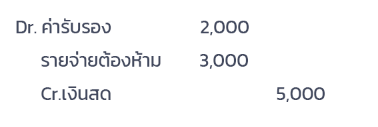

ค่ารับรองที่ให้เป็นสิ่งของต้องไม่เกินคนละ 2,000 บาท ในแต่ละคราวที่มีการรับรอง ส่วนที่เกินจะถือเป็นรายจ่ายต้องห้ามในการคำนวณภาษีเงินได้นิติบุคคล กรณีซื้อกระเช้าให้ลูกค้า 5,000 บาท ซึ่งเกินมูลค่าเกิน 2,000 บาทตามที่กฏหมายกำหนด จะไม่ใช่เป็นรายจ่ายต้องห้ามทั้ง 5,000 บาทเลย แต่จะสามารถนำมาใช้เป็นค่าใช้จ่ายได้ทางภาษีได้ 2,000 บาท และส่วนที่เกิน 2,000 บาทจะจัดประเภทเป็นรายจ่ายต้องห้าม (ห้ามนำไปรวมในการคำนวณภาษีเงินได้นิติบุคคลตอนสิ้นปี)

ตัวอย่าง ซื้อกระเช้าให้ลูกค้า 5000 บาท บันทึกบัญชีอย่างไร

หมายเหตุ : ค่ารับรองที่ให้เป็นสิ่งของต้องไม่เกินคนละ 2,000 บาทในแต่ละคราวที่มีการรับรอง ส่วนที่เกินจะถือเป็นรายจ่ายต้องห้ามในการคำนวณภาษีเงินได้นิติบุคคล

ที่มา เพจ ผู้ประกอบการรุ่นใหม่ใส่ใจบัญชีและภาษี หัวข้อ การบันทึกบัญชีค่ารับรอง