ถ้าไม่เคยผิดพลาดเลยก็แปลว่าไม่ได้ทำงาน เกิดเป็นนักบัญชีย่อมมีข้อผิดพลาดในการทำงานอยู่เสมอ โดยเฉพาะอย่างยิ่งช่วงที่ต้องปิดงบการเงินประจำเดือน หรือประจำปี นักบัญชีจะมีงานเข้ามาค่อนข้างเยอะ รวมถึงรายการปรับปรุงปิดบัญชีในสมุดรายวัน ก็เช่นกัน ที่นักบัญชีส่วนมากมักจะลืมปรับปรุงให้เรียบร้อย ทำให้ขั้นตอนการปิดบัญชีใช้เวลานาน และต้องแก้ไขไปมาไม่จบสักที

รายการปรับปรุงบัญชีคืออะไร?

รายการปรับปรุงบัญชี หรือ "Adjusting Entries" คือ การบันทึกที่จำเป็นต้องทำในสมุดบัญชีรายวัน (Journal Voucher) เพื่อให้ยอดเงินในบัญชีแต่ละบัญชีสอดคล้องกับมาตรฐานรายงานทางการเงินหรือมาตรฐานการบัญชีที่องค์กรนั้นใช้อยู่ สำหรับสิ้นสุดงวดบัญชี ไม่ว่าจะเป็นงวดรายเดือนหรือประจำปี การปรับปรุงบัญชีมีความจำเป็นเพื่อความถูกต้องของข้อมูลทางการเงินภายในองค์กร

การปรับปรุงบัญชีอาจเกิดขึ้นจากหลายสาเหตุ เช่น การปรับเปลี่ยนเกณฑ์บัญชีจากเกณฑ์เงินสดไปเป็นเกณฑ์คงค้างให้สอดคล้องกับหลักการบัญชี การปรับให้เข้ากับมาตรฐานรายงานทางการเงินใหม่ที่ได้รับการอนุมัติ หรือการปรับปรุงตามประมาณการทางบัญชีที่เปลี่ยนแปลงไป ดังนั้น รายการปรับปรุงเหล่านี้จึงเป็นขั้นตอนสำคัญที่ไม่สามารถข้ามได้ เมื่อมาถึงจุดปิดงบการเงินประจำปีขององค์กร

รายการปรับปรุงปิดบัญชีที่นักบัญชีลืมบ่อยๆ คืออะไรบ้าง?

1.ค่าใช้จ่ายค้างจ่าย (Accrued Expenses)

หมายถึงค่าใช้จ่ายสำหรับสินค้าหรือบริการที่กิจการได้รับหรือใช้ประโยชน์ไปแล้วในงวดบัญชีนั้นๆ แต่ยังไม่ได้ดำเนินการจ่ายเงินหรือบันทึกในบัญชีจนกระทั่งถึงวันสิ้นงวดบัญชี ดังนั้น จำเป็นต้องทำการปรับปรุงบัญชีโดยบันทึกค่าใช้จ่ายเหล่านี้เป็นหนี้ที่ต้องจ่าย ซึ่งรายการเหล่านี้จะถูกจัดเป็นหนี้สินหมุนเวียนในงบดุลของกิจการ ตัวอย่างของค่าใช้จ่ายค้างจ่ายรวมถึงค่าน้ำ, ค่าไฟฟ้า, ค่าโฆษณา, ค่าเช่า และเงินเดือนที่ยังไม่ได้จ่ายแม้ว่าจะได้รับบริการหรือใช้ประโยชน์จากมันไปแล้วก็ตาม. การบันทึกเหล่านี้ช่วยให้งบการเงินแสดงภาพรวมที่ถูกต้องและชัดเจนเกี่ยวกับภาระหนี้สินและค่าใช้จ่ายของกิจการวันสิ้นงวดบัญชี

เดบิต ค่าใช้จ่าย……………………………………….XX

เครดิต ค่าใช้จ่ายค้างจ่าย……………………………..XX

2.ค่าใช้จ่ายจ่ายล่วงหน้า (Prepaid Expenses)

คือจำนวนเงินที่กิจการจ่ายไปล่วงหน้าสำหรับสินค้าหรือบริการที่ยังไม่ได้รับหรือใช้ประโยชน์จนถึงวันสิ้นงวดบัญชี บางส่วนของบริการหรือสิ่งของอาจได้รับหรือใช้ประโยชน์บางส่วนเท่านั้น แต่ส่วนที่ยังไม่ได้รับหรือใช้ประโยชน์ถูกจัดเป็นค่าใช้จ่ายล่วงหน้า ตัวอย่างเช่น ค่าเช่าจ่ายล่วงหน้า, ค่าเบี้ยประกันภัยจ่ายล่วงหน้า, หรือค่าโฆษณาจ่ายล่วงหน้า เป็นต้น ค่าใช้จ่ายเหล่านี้ถูกจัดเป็นสินทรัพย์หมุนเวียนในงบดุลของกิจการเนื่องจากเป็นประโยชน์ที่จะได้รับในอนาคต สามารถที่จะบันทึกรายการปรับปรุงได้ 2 วิธีดังนี้

| รายการ |

กรณีที่ 1

บันทึกเป็นค่าใช้จ่ายทั้งจำนวน

|

กรณีที่ 2

บันทึกเป็นสินทรัพย์ทั้งจำนวน

|

| 1.ณ วันที่จ่ายค่าใช้จ่าย |

เดบิต ค่าใช้จ่ายนั้น ๆ XX

เครดิต เงินสด XX

|

เดบิต ค่าใช้จ่ายล่วงหน้า XX

เครดิต เงินสด X

|

|

2. วันสิ้นงวดบัญชีปรับปรุง

|

เดบิต ค่าใช้จ่ายล่วงหน้า XX

เครดิต ค่าใช้จ่ายนั้น ๆ XX

(บันทึกจำนวนเงินของงวดบัญชีหน้า)

|

เดบิต ค่าใช้จ่ายนั้น ๆ XX

เครดิต ค่าใช้จ่ายล่วงหน้า XX

(บันทึกจำนวนเงินของงวดบัญชี)

|

3.รายได้รับล่วงหน้า (Deferred Income)

เป็นรายได้ที่กิจการได้รับแล้ว ไม่ว่าจะเป็นในรูปแบบเงินสด, เงินฝากธนาคาร หรือรายได้ที่ได้จากการมัดจำค่าบริการ ซึ่งจำนวนเงินที่ได้รับนี้ยังคงมีภาระผูกพันที่กิจการต้องให้บริการหรือมอบผลประโยชน์ให้กับบุคคลอื่นในอนาคตหรือในงวดบัญชีถัดไป จึงไม่ถือเป็นรายได้ที่เกิดขึ้นจริงในงวดบัญชีปัจจุบันนั้นๆ รายได้ที่กิจการได้รับล่วงหน้าเหล่านี้ถูกจัดเป็นหนี้สินหมุนเวียนในงบดุลของกิจการ เพราะเป็นรายได้ที่จะต้องถูกจัดการหรือบันทึกเป็นรายได้จริงในงวดบัญชีต่อไป เมื่อบริการหรือสินค้าที่เกี่ยวข้องได้ถูกจัดหาหรือมอบให้แล้ว ตัวอย่างของรายได้รับล่วงหน้า ได้แก่ ค่าเช่าที่ได้รับล่วงหน้า, ค่านายหน้าที่ได้รับล่วงหน้า, หรือค่าธรรมเนียมทนายความที่ได้รับล่วงหน้า ฯลฯ

การบันทึกรายการเกี่ยวกับการปรับปรุงรายได้รับล่วงหน้านั้น ก็จะมีลักษณะคล้ายกับการปรับปรุงค่าใช้จ่ายจ่ายล่วงหน้า นั่นคือจะมีวิธีการปรับปรุงได้ 2 วิธีคือ

|

รายการ

|

กรณีที่ 1

บันทึกไว้เป็นรายได้ทั้งจำนวน

|

กรณีที่ 2

บันทึกไว้เป็นหนี้สินทั้งจำนวน

|

|

1. ณ วันที่รับรายได้

|

เดบิต เงินสด XX

เครดิต รายได้นั้น ๆ XX

|

เดบิต เงินสด XX

เครดิต รายได้รับล่วงหน้า XX

|

|

2. วันสิ้นงวดบัญชีปรับปรุง

|

เดบิต รายได้นั้น ๆ XX

เครดิต รายได้รับล่วงหน้า XX

|

เดบิต รายได้รับล่วงหน้า XX

เครดิต รายได้นั้น ๆ XX

|

4.รายได้ค้างรับ (Accrued Income)

รายได้ค้างรับ (Accrued Income) เป็นรายได้ที่กิจการมีสิทธิ์ได้รับจากการให้บริการหรือจากผลประโยชน์อื่นๆ นอกเหนือจากการขายสินค้าหรือบริการหลัก ซึ่งได้ให้ไปแล้วต่อบุคคลภายนอก แต่ยังไม่ได้รับเงินและยังไม่ได้มีการบันทึกในบัญชี ณ วันสิ้นงวดบัญชี ดังนั้น ณ วันสิ้นงวด กิจการจำเป็นต้องทำการบันทึกเหล่านี้เป็นรายได้ค้างรับในสมุดบัญชี เพื่อสะท้อนรายได้ที่คาดว่าจะได้รับในอนาคต ตัวอย่างของรายได้ค้างรับ ได้แก่ รายได้ค่าเช่าที่จะได้รับในอนาคต, ดอกเบี้ยเงินฝากที่คาดว่าจะได้รับ, หรือรายได้จากการให้บริการที่ยังไม่ได้รับการชำระเงิน

รายได้ค้างรับถูกจัดให้อยู่ในหมวดของสินทรัพย์หมุนเวียน เนื่องจากเป็นเงินที่กิจการคาดหวังว่าจะได้รับในอนาคตไม่ไกล มันมีลักษณะคล้ายกับลูกหนี้แต่ไม่ได้ถูกจัดเป็นลูกหนี้เนื่องจากการบันทึกเป็นลูกหนี้นิยมใช้สำหรับการขายสินค้าหรือบริการหลักของกิจการที่แล้วเสร็จแล้วเท่านั้น ทำให้รายได้ค้างรับเป็นวิธีที่ใช้บันทึกรายได้ที่กิจการคาดหวังจะได้รับในอนาคตจากการให้บริการหรือผลประโยชน์อื่นๆ ที่ยังไม่ถูกชำระเงินณ วันสิ้นงวดบัญชี โดยสามารถบันทึกรายการปรับปรุงดังนี้

เดบิต รายได้นั้น ๆ ค้างรับ XX

เครดิต รายได้นั้น ๆ XX

5.ค่าเสื่อมราคา (Depreciation)

ค่าเสื่อมราคาเป็นการบันทึกต้นทุนของสินทรัพย์ที่นำมาใช้งานในแต่ละงวดบัญชี แทนการบันทึกเป็นค่าใช้จ่ายเพียงครั้งเดียวเมื่อซื้อมา

การบันทึกบัญชีเกี่ยวกับค่าเสื่อมราคา

การบันทึกบัญชีค่าเสื่อมราคาในสมุดรายวันทั่วไป จะเป็นการจัดทาในวันสิ้นงวดดังนี้

เดบิต ค่าเสื่อมราคา – สินทรัพย์ XX

เครดิต ค่าเสื่อมราคาสะสม – สินทรัพย์ XX

6.วัสดุสิ้นเปลืองใช้ไป (Supplies Used)

วัสดุสิ้นเปลือง (Supplies) เช่น ปากกา ดินสอ กระดาษ ซึ่งมีลักษณะการใช้แล้วหมดไป ปกติถือเป็นสินทรัพย์หมุนเวียนของกิจการ เนื่องจากเป็นสินทรัพย์ที่คาดว่าจะถูกแปลงเป็นเงินสดหรือใช้งานหมดภายในหนึ่งปีหรือในรอบการดำเนินงานปกติของกิจการ แต่เมื่อวัสดุเหล่านี้ถูกใช้ไป มันจะเปลี่ยนจากสถานะสินทรัพย์มาเป็นค่าใช้จ่ายของกิจการ และจะถูกบันทึกในงบกำไรขาดทุนเป็น "วัสดุสิ้นเปลืองใช้ไป" (Supplies Used) ดังนั้น โดยสรุปแล้ว การคำนวณหาวัสดุสิ้นเปลืองใช้ไปสามารถที่จะคำนวณได้ดังนี้

วัสดุสิ้นเปลือง (ต้นงวด) xx

บวก วัสดุสิ้นเปลืองที่ซื้อระหว่างปี xx

วัสดุสิ้นเปลืองที่มีอยู่ทั้งสิ้น xx

หัก วัสดุสิ้นเปลืองคงเหลือ xx

วัสดุสิ้นเปลืองใช้ไป xx

7.หนี้สงสัยจะสูญและค่าเผื่อหนี้สงสัยจะสูญ (Doubtful Accounts and Allowance for Doubtful Account)

ในการดำเนินธุรกิจการค้าโดยทั่วไป ไม่ว่าจะเป็นกิจการขายบริการหรือขายสินค้า และเป็นกิจการขนาดเล็กหรือกิจการขนาดใหญ่ สิ่งที่หลีกเลี่ยงไม่ได้ก็คือ การให้เครดิต (Credit) หรือการขายสินค้าบริการเป็นเงินเชื่อนั่นเอง ดังนั้นในทางปฏิบัติการพิจารณาเกี่ยวกับการให้เครดิตหรือสินเชื่อ

แก่ลูกค้ารายใดรายหนึ่งนั้นกิจการจะต้องมีการวิเคราะห์และพิจารณาถึงความเป็นไปได้ที่ลูกค้ารายนั้นจะสามารถนำเงินมาชำระให้ได้ในภายหลัง หรือเมื่อครบกำหนดที่จะต้องชำระเงิน แต่อย่างไรก็ตามถึงแม้ว่ากิจการจะได้มีความระมัดระวังเกี่ยวกับการพิจารณาให้เครดิตหรือสินเชื่อแก่ลูกค้าแล้ว ก็เป็นสิ่งที่มักจะหลีกเลี่ยงไม่พ้นที่กิจการจะต้องประสบปัญหาเกี่ยวกับการเก็บหนี้ หรือการได้รับชำระหนี้ไม่ตรงตามเวลาที่กำหนด ทั้งนี้เพราะลูกหนี้หรือลูกค้าของกิจการอาจจะเกิดปัญหาทางด้านการเงินหรืออุบัติเหตุบางอย่างจนไม่สามารถที่จะนำเงินมาชำระหนี้ให้แก่กิจการได้ด้วย เหตุนี้เองจำนวนเงินที่ลูกหนี้ไม่มีความสามารถที่จะนำมาชำระหนี้ให้แก่กิจการได้ กิจการก็จะเรียกจำนวนเงินที่ต้องสูญเสียนี้ว่า “หนี้สูญ” และถือเป็นค่าใช้จ่ายอย่างหนึ่งของกิจการ

ในกิจการบางแห่งที่ให้ความสำคัญกับความถูกต้องของข้อมูลทางบัญชี ก็มักจะมีการประมาณหนี้สูญที่คาดว่าจะเกิดขึ้น โดยจะทำการประมาณในวันสิ้นงวดบัญชีและในทางบัญชี จะเรียกหนี้สูญที่ประมาณขึ้นนี้ว่า “หนี้สงสัยจะสูญ” และถือเป็นค่าใช้จ่ายอย่างหนึ่งของกิจการเช่นกัน

การตัดบัญชีลูกหนี้เป็นหนี้สูญ

การจัดการกับหนี้สูญและการตั้งค่าเผื่อหนี้สงสัยจะสูญเป็นส่วนสำคัญในการบริหารจัดการบัญชีและการรายงานทางการเงินของกิจการที่ช่วยให้สะท้อนภาพทางการเงินที่แท้จริงของบริษัทได้อย่างชัดเจน:

1. หนี้สูญ (Bad Debt): หนี้สูญคือหนี้ที่กิจการได้พยายามทวงถามจนถึงที่สุดแล้วแต่ยังไม่สามารถเรียกเก็บได้ ทำให้กิจการต้องทำการตัดบัญชีหนี้เหล่านี้ออกจากสมุดบัญชี การตัดบัญชีหนี้สูญนี้จะเป็นการบันทึกเป็นค่าใช้จ่ายในงบกำไรขาดทุน เนื่องจากเป็นการสูญเสียที่กิจการต้องรับภาระ

2. หนี้สงสัยจะสูญ (Doubtful Account): หนี้สงสัยจะสูญเป็นลูกหนี้ที่กิจการมีเหตุผลที่จะคาดว่าอาจจะไม่สามารถเก็บเงินได้เต็มจำนวนหรือบางส่วน การตั้งค่าเผื่อหนี้สงสัยจะสูญจะทำโดยการคำนวณเป็นร้อยละของยอดลูกหนี้โดยอิงจากประสบการณ์ในอดีตหรือสถานการณ์ปัจจุบันของลูกหนี้นั้นๆ การบันทึกหนี้สงสัยจะสูญเช่นนี้ก็ถือเป็นค่าใช้จ่าย.

3. ค่าเผื่อหนี้สงสัยจะสูญ (Allowance for Doubtful Accounts): เป็นการกันเงินสำรองเพื่อรองรับความเสี่ยงจากหนี้สงสัยจะสูญที่อาจไม่สามารถเก็บเงินได้ ค่าเผื่อนี้จะถูกบันทึกเป็นการปรับลดจากยอดรวมของลูกหนี้ในงบดุล ทำให้ผลที่แสดงเป็นลูกหนี้สุทธิที่คาดว่าจะเก็บเงินได้จริง บันทึกเป็นยอดปรากฏทางด้านเครดิตและเป็นส่วนหนึ่งของสินทรัพย์.

การจัดการเหล่านี้ช่วยให้บริษัทสามารถบริหารจัดการและป้องกันความเสี่ยงทางการเงินที่อาจเกิดขึ้นจากการไม่สามารถเรียกเก็บเงินจากลูกหนี้ได้ และทำให้งบการเงินของบริษัทมีความน่าเชื่อถือและสะท้อนสถานะทางการเงินที่แท้จริง

การบันทึกบัญชีเกี่ยวกับหนี้สูญ

การบันทึกบัญชีเกี่ยวกับหนี้สูญ เป็นการตัดยอดลูกหนี้ที่เก็บเงินไม่ได้ออกจากบัญชีสามารถจัดทำได้ 2 วิธี คือ

- วิธีตัดจำหน่ายตรง (Direct Write off Method)

วิธีนี้จะเป็นการตัดจำหน่ายบัญชีลูกหนี้ออกจากบัญชี เมื่อพิสูจน์ได้ว่ามีลูกหนี้ที่ได้ติดตามทวงถามจนถึงที่สุดแล้วแต่ลูกหนี้ไม่สามารถชำระเงินได้ จะบันทึกบัญชีโดย

เดบิต หนี้สูญ XX

เครดิต ลูกหนี้ XX

- วิธีตั้งค่าเผื่อ (Allowance Method)

วิธีนี้จะประมาณหนี้สงสัยจะสูญ ถือเป็นค่าใช้จ่ายของงวดและค่าเผื่อหนี้สงสัยจะสูญเป็นตัวปรับบัญชีลูกหนี้ จะทำให้รายได้ค่าใช้จ่ายของกิจการใกล้เคียงกับความเป็นจริงมากที่สุด วิธีการประมาณหนี้สงสัยจะสูญที่นิยมกันมีอยู่ 2 วิธี คือ ร้อยละของยอดขาย และร้อยละของยอดลูกหนี้

วิธีที่ 1 วิธีร้อยละของยอดขาย คำนวณเป็นอัตราร้อยละของยอดขาย ซึ่งมีทั้งยอดขายรวมและยอดขายเชื่อขึ้นอยู่กับกิจการจะวางนโยบายบัญชีไว้อย่างไร ซึ่งทั้งยอดขายรวมและยอดขายเชื่อถือได้ว่ามีส่วนก่อให้เกิดหนี้สินได้เหมือนกัน วิธีนี้จะนำอัตราร้อยละคูณกับยอดขายได้ผลลัพธ์เท่าใดให้ตั้งเป็นหนี้สงสัยจะสูญได้เลย โดยไม่ต้องคำนึงถึงยอดคงเหลือของบัญชีค่าเผื่อหนี้สงสัยจะสูญว่าเดิมมีอยู่จำนวนเท่าใด

วิธีที่ 2 วิธีร้อยละของยอดลูกหนี้ คำนวณเป็นอัตราร้อยละของยอดลูกหนี้สิ้นปีในวิธีนี้เมื่อคำนวณหนี้สงสัยจะสูญได้จำนวนเท่าใด จะต้องคำนึงถึงยอดคงเหลือของบัญชี ค่าเผื่อหนี้สงสัยจะสูญที่มีอยู่เดิมว่าจำนวนเท่าใดแล้วทำให้เท่ากับที่คำนวณได้

"ปิดบัญชี" ง่ายๆ ตอนสิ้นปีด้วย "รายการปรับปรุงบัญชี" ที่พบบ่อยๆ

เราสามารถตรวจพบรายการปรับปรุงได้จาก

1.การกระทบยอดบัญชี (Reconcile) ของ "นักบัญชี"

2 การตรวจสอบของ "ผู้ตรวจสอบบัญชี"

ลูกหนี้

รายการปรับปรุงที่พบบ่อย คือ การปรับหนี้สงสัยจะสูญ

- ประมาณ%จากยอดขายเชื่อ

- ประมาณ%ชำระตาม AR Aging (ยอดที่ค้างนานๆ)

- พิจารณาเป็นรายลูกหนี้

Adjusting Entries

Dr. หนี้สงสัยจะสูญ XX

Cr. ค่าเผื่อหนี้สงสัยจะสูญ XX

รายได้ค้างรับ

รายการปรับปรุงที่พบบ่อย คือ กิจการให้บริการแล้วแต่ยังไม่ได้วางบิลเรียกเก็บเงินจากลูกค้า จึงยังไม่ได้รับรู้รายได้และรายได้ค้างรับ (ลูกหนี้)

Adjusting Entries

Dr. รายได้ค้างรับ (หมวดสินทรัพย์) XX

Cr. รายได้ XX

ค่าใช้จ่ายจ่ายล่วงหน้า

รายการปรับปรุงที่พบบ่อย คือ ค่าใช้จ่ายที่จ่ายเงินแล้วแต่ยังไม่ได้รับบริการ เช่น ค่าประกัน ค่าเช่าล่วงหน้า

Adjusting Entries

Dr. ค่าใช้จ่ายจ่ายล่วงหน้า (หมวดสินทรัพย์) XX

Cr. ค่าใช้จ่าย XX

* กลับรายการค่าใช้จ่ายที่ยังไม่ได้รับบริการบางส่วนมาเป็นสินทรัพย์

สินค้าคงเหลือ

รายการปรับปรุงที่พบบ่อย คือ ปรับปรุงสินค้าคงเหลือจากการตรวจนับตอนสิ้นปีและคำนวณต้นทุนสินค้า และบันทึกในงบการเงิน

กรณี Periodic (ต้นงวด + ซื้อ - ปลายงวด = ต้นทุน)

Adjusting Entries

Dr. สินค้าคงเหลือ XX

Cr. ซื้อ หรือ ต้นทุนขาย XX

* กลับรายการซื้อออกมาเป็นสินค้าคงเหลือ โดยต้นทุนจะต้องเหลือเท่ากับสมการด้านบน

สินทรัพย์ถาวร

รายการปรับปรุงที่พบบ่อย คือ รายการที่เป็นค่าใช้จ่ายแต่นำมาบันทึกในสินทรัพย์ถาวร โดยเป็นค่าใช้จ่ายที่มูลค่าน้อยหรืออายุการใช้งานน้อยกว่า 1 ปี

Adjusting Entries

Dr. ค่าใช้จ่าย XX

Cr. สินทรัพย์ถาวร XX

*ย้ายสินทรัพย์เป็นค่าใช้จ่าย

Dr. ค่าเสื่อมราคาสะสม XX

Cr. ค่าเสื่อมราคา XX

* ล้างค่าเสื่อมราคาที่เคยคำนวณไว้ออก

ค่าใช้จ่ายฝ่ายทุน

รายการปรับปรุงที่พบบ่อย คือ ค่าใช้จ่ายที่ควรบันทึกเป็นสินทรัพย์ถาวร เช่น ค่าซ่อมแซมที่ทำให้อายุสินทรัพย์ยาวนานขึ้น ดอกเบี้ยเงินกู้ยืมเพื่อก่อสร้าง

Adjusting Entries

Dr. สินทรัพย์ถาวร XX

Cr. ค่าใช้จ่าย/ดอกเบี้ยจ่าย XX

*ย้ายค่าใช้จ่ายเป็นสินทรัพย์

Dr. ค่าเสื่อมราคา XX

Cr. ค่าเสื่อมราคาสะสม XX

* คำนวณค่าเสื่อมราคาใหม่ ตั้งแต่ได้สินทรัพย์นั้นมา

ค่าใช้จ่ายค้างจ่าย

รายการปรับปรุงที่พบบ่อย คือ ค่าใช้จ่ายเราได้รับบริการแล้ว แต่ยังไม่มีการเรียกเก็บเงินจาก Supplier เช่น ค่าทำบัญชี ค่าสอบบัญชี ค่าน้ำ ค่าไฟ โบนัสพนักงาน

Adjusting Entries

Dr. ค่าใช้จ่าย XX

Cr. ค่าใช้จ่ายค้างจ่าย XX

ประมาณการหนี้สินผลประโยชน์พนักงาน

รายการปรับปรุงที่พบบ่อย คือ ประมาณการค่าใช้จ่ายสำาหรับการเกษียญของพนักงานที่เกิดขึ้นในงวดนั้น

Adjusting Entries

Dr. ค่าใช้จ่ายผลประโยชน์พนักงาน XX

Cr. ประมาณการหนี้สินผลประโยชน์พนักงาน XX

* คำนวณตามตัวอย่างของสภาวิชาชีพบัญชี

รายได้รับล่วงหน้า

รายการปรับปรุงที่พบบ่อย คือ เงินรับล่วงหน้าจากลูกค้าแต่เรายังไม่ได้ให้บริการแก่ลูกค้านั้น หรือให้บริการยังไม่ครบตามสัญญา

Adjusting Entries

Dr. รายได้ XX

Cr. รายได้รับล่วงหน้า (หมวดหนี้สิน) XX

* กลับรายการรายได้ที่ยังไม่ได้ให้บริการเป็นหนี้สิน

ดอกเบี้ยค้างรับ/ค้างจ่าย

รายการปรับปรุงที่พบบ่อย คือ การรับรู้รายได้ ค่าใช้จ่ายดอกเบี้ย สำาหรับช่วงเวลาที่เหลือนับจากจ่ายดอกเบี้ยครั้งสุดท้ายจนถึงสิ้นปี

Adjusting Entries

Dr. ดอกเบี้ยจ่าย XX

Cr. ดอกเบี้ยค้างจ่าย(หมวดหนี้สิน) XX

Dr. ดอกเบี้ยค้างรับ(หมวดสินทรัพย์) XX

Cr. ดอกเบี้ยรับ XX

* รับรู้ภาระดอกเบี้ยที่ต้องจ่าย ถ้าเป็นฝั่งรายได้รายการปรับปรุงตรงข้ามกัน

ภาษีนิติบุคคล

รายการปรับปรุงที่พบบ่อย คือ การปรับปรุงภาษีประจำปีโดยล้างกับภาษีหัก ณ ที่จ่ายระหว่างปี

Adjusting Entries

Dr. ค่าใช้จ่ายภาษีเงินได้ XX

Cr. ภาษีเงินได้ค้างจ่าย(หมวดหนี้สิน) XX

Cr. ภาษีหัก ณ ที่จ่าย (ระหว่างซ) XX

Cr. ภาษีกลางปี ก.ง.ด.51 XX

*ภาษีค้างจ่าย = ภาษีทั้งปี - ภาษีหัก ณ ที่จ่าย และ ภ.ง.ด.51

เมื่อปรับปรุงรายการบัญชีครบหมดแล้วเราก็ "ปิดงบการเงินเสร็จสมบูรณ์" แล้ว

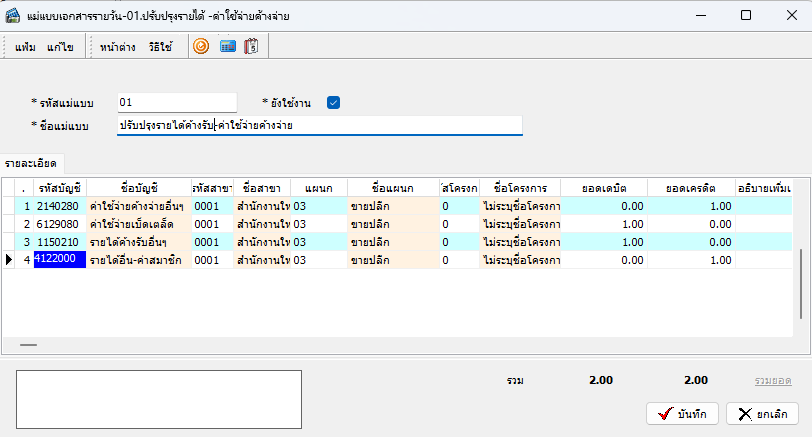

สำหรับนักบัญชีที่ขี้ลืม เรามีเครื่องมือช่วยในการช่วยจำ สำหรับการปรับปรุงบัญชีทุกสิ้นเดือนหรือสิ้นงวดบัญชีโดย สามารถสร้างแม่แบบเอกสารรายวัน ไว้เป็นต้นฉบับได้ จากนั้น เมื่อทำการปรับปรุงสามารถอ่านจากแม่แบบที่กำหนดไว้ได้นอกจะช่วยให้ สามารถปรับปรุงบัญชีที่ครบถ้วนแล้ว ยังประหยัดเวลาในการทำงานของนักบัญชีมากยิ่งขึ้น

อ้างอิงข้อมูล

www.accconsultingservice.com

blog.cpdacademy.co

GungGinkk School กุ๋งกิ๋ง สคูล