สำหรับกิจการที่มีการซื้อขายกับต่างประเทศนั้น มักจะได้รับผลกระทบจากอัตราแลกเปลี่ยน ซึ่งหลาย ๆ ที่ยังมีความเข้าใจที่คลาดเคลื่อนเกี่ยวกับการบันทึกบัญชีอัตราแลกเปลี่ยนเงินตราต่างประเทศ สำหรับกิจการที่มีส่วนได้เสียสาธารณะ (PAEs) ได้มีการกำหนดให้ปฎิบัติตามมาตราฐานการบัญชีฉบับที่ 21 เรื่อง ผลกระทบจากกรเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ ซึ่งสาระสำคัญของมาตรฐานการบัญชีฉบับนี้ ได้ระบุไว้เกี่ยวกับบัญชีสำหรับรายการที่เป็นเงินค่าต่างประเทศ และการแปลงค่างบการเงินของกิจการในต่างประเทศไว้ 3 เหตุการณ์ดังนี้

- ณ วันที่เกิดรายการค้า ให้แปลงค่าด้วย อัตราแลกเปลี่ยน ณ วันเกิดรายการ

- วันที่มีการรับ /จ่ายชำระหนี้ ระหว่างปี ให้แปลงค่าด้วย อัตราแลกเปลี่ยน ณ วันเกิดรายการ

- ณ วันสิ้นรอบระยะเวลารายงาน ให้แปลงค่าด้วย อัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลารายงาน

ซึ่ง โปรแกรมบัญชีบริหารสำเร็จรูป Business Plus ERP สามารถช่วยนักบัญชีให้การจัดการเรื่องอัตราแลกเปลี่ยนที่เกิดขึ้นทั้ง 3 เหตุการณ์ ให้เป็นเรื่องง่าย โดยมีตัวอย่างการบันทึกรายการดังนี้

1.การบันทึกผลต่างระหว่าง วันที่เกิดรายการค้า กับ วันที่มีการรับ/จ่ายชำระหนี้ จะถูกบันทึกเป็น กำไร/ขาดทุนจากอัตราแลกเปลี่ยน (Gains and Losses on Exchange Rate) ในรอบระยะเวลาบัญชีนั้น

ตัวอย่างการบันทึกบัญชี ณ วันที่เกิดรายการค้า และ วันที่รับ/จ่ายชำระหนี้

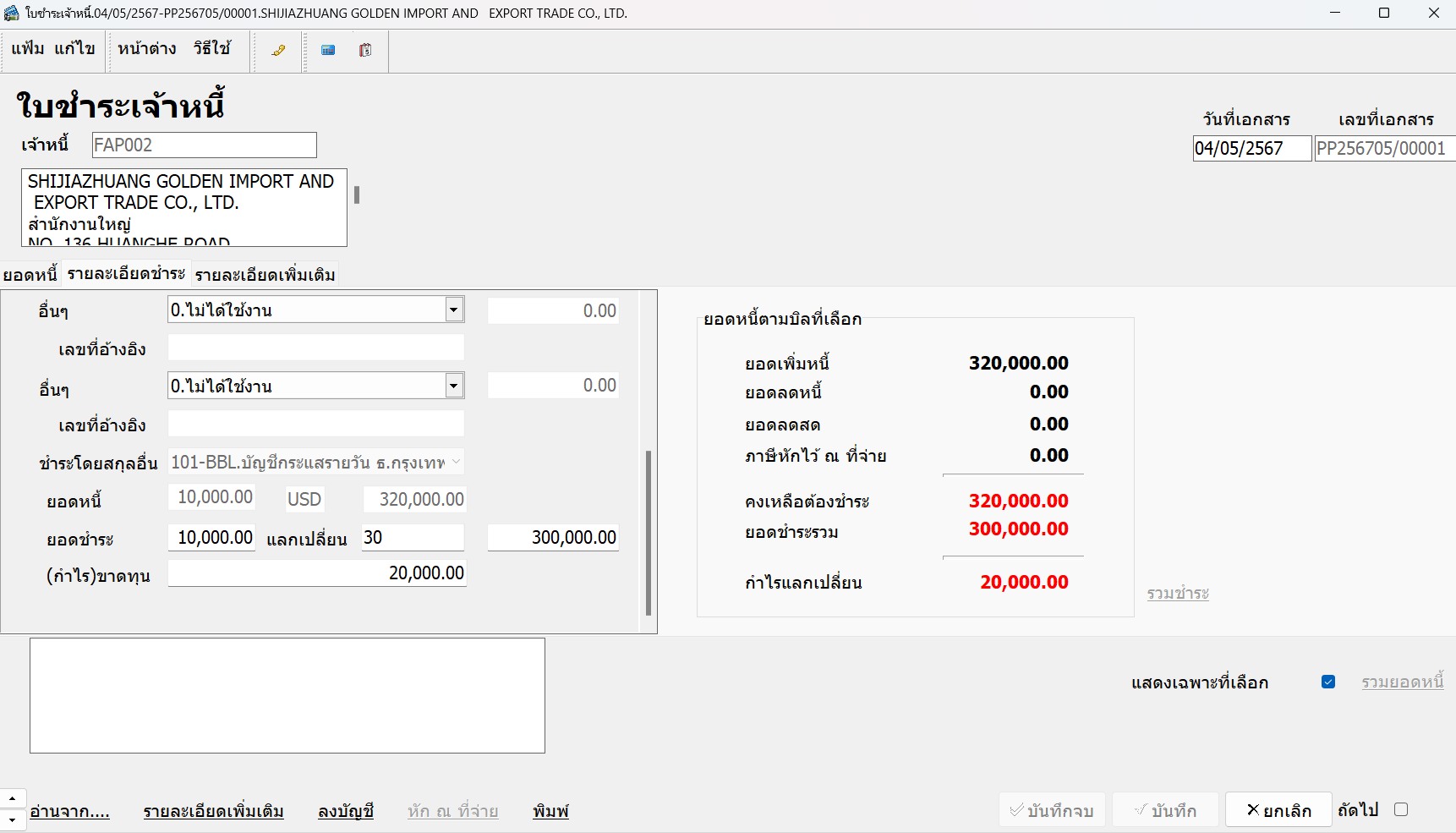

กรณีที่ 1 การบันทึกกรณีกำไรจากอัตราแลกเปลี่ยน

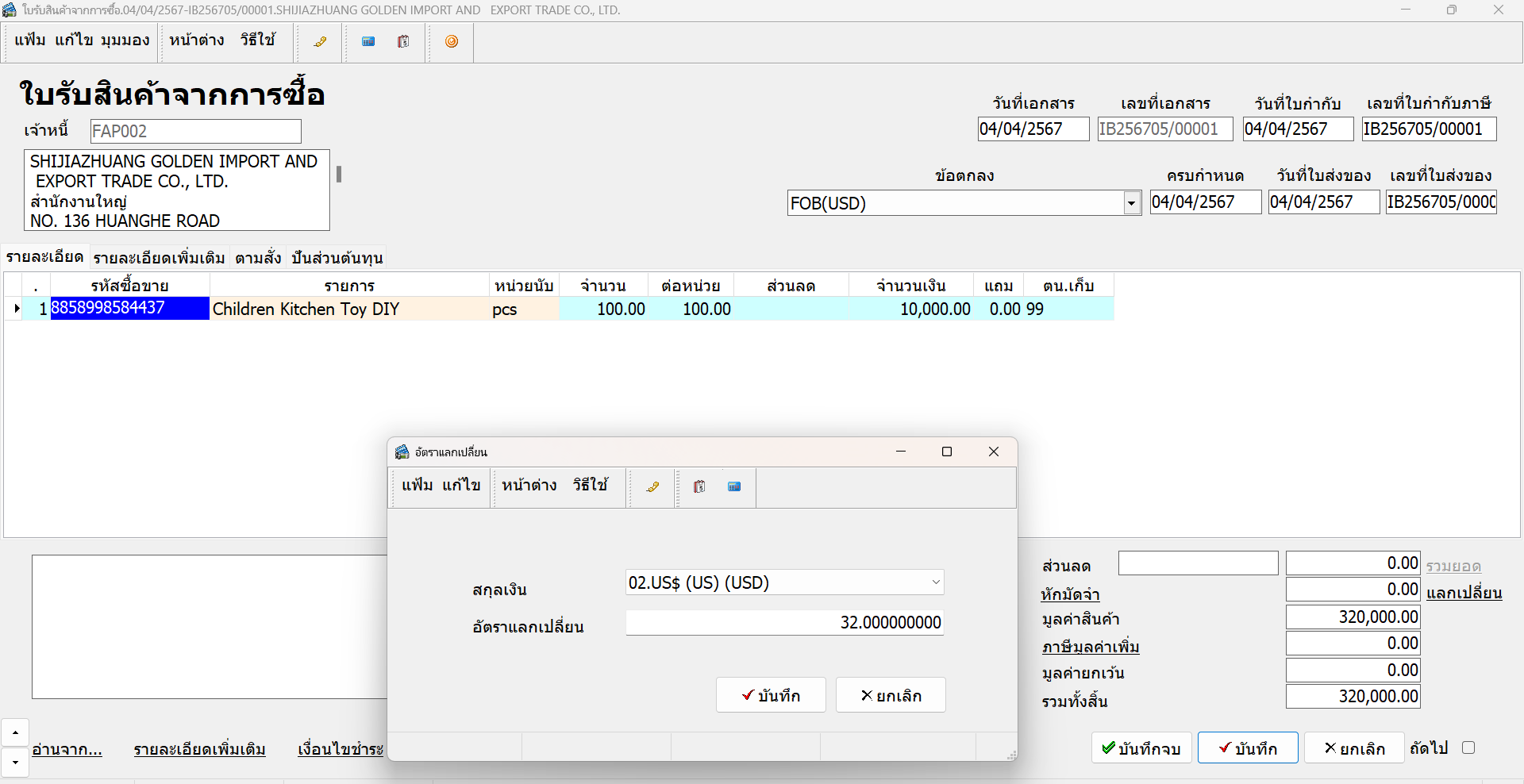

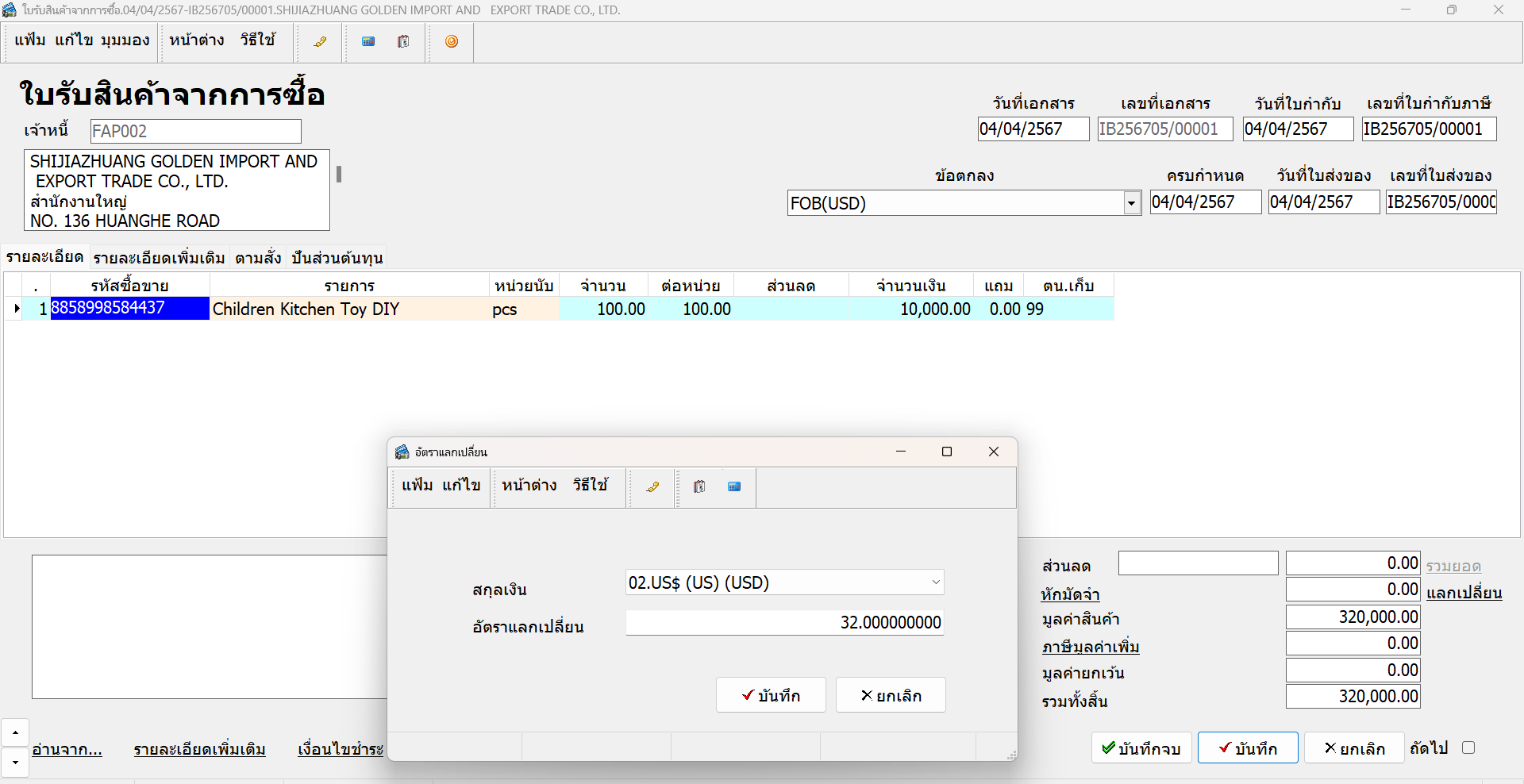

กิจการทำการนำเข้าสินค้าจากประเทศจีน โดยตกลงจ่ายชำระด้วยสกุลเงิน USD ในราคา 10,000 USD วันที่ 4 เมษายน 25xx (rate 32.00) จ่ายชำระวันที่ 4 พฤษภาคม 25xx(rate 30.00)

ณ วันที่เกิดรายการค้า วันที 4 เมษายน 25xx

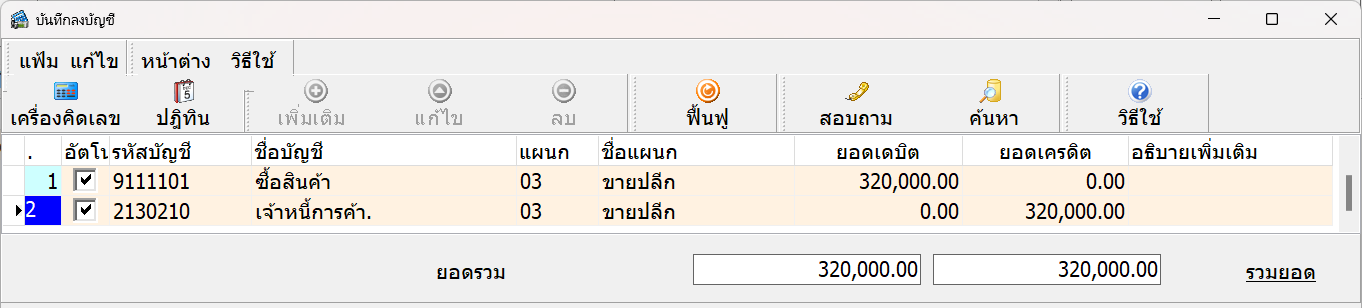

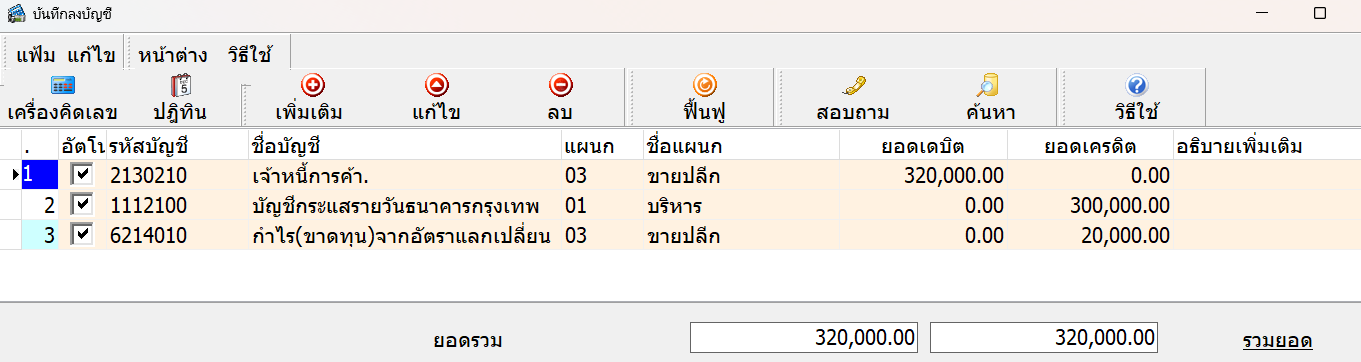

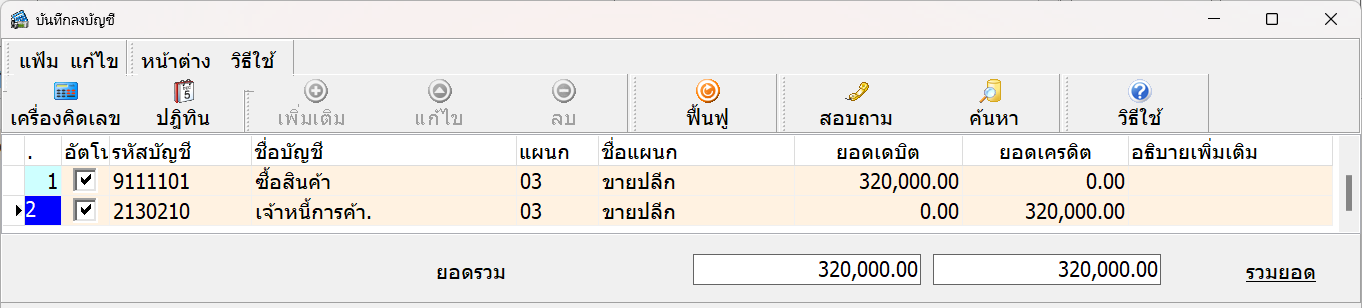

Dr.ซื้อสินค้า 320,000.00

Cr.เจ้าหนี้การค้า 320,000.00

บันทึกบัญชี มูลค่าเงินที่ต้องจ่ายตามสกุลเงิน X อัตราแลกเปลี่ยน (10,000X32)

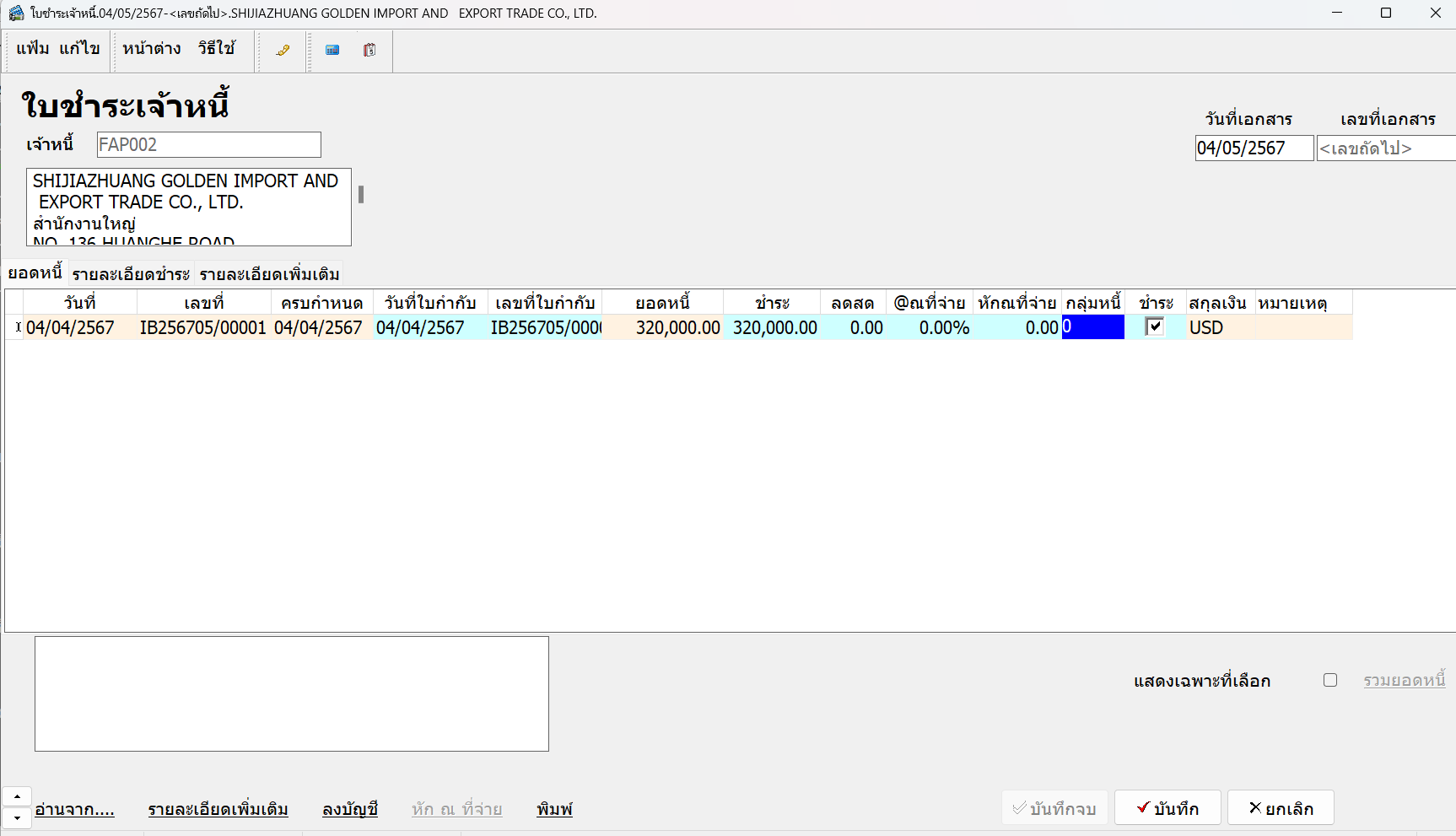

ณ วันที่จ่ายชำระหนี้ วันที่ 4 พฤษภาคม 25xx

Dr.เจ้าหนี้การค้า 320,000.00

Cr. Bank 300,000.00

กำไรจากอัตราแลกเปลี่ยน 20,000.00

*บันทึกบัญชี มูลค่าตามสกุลเงินต่างประเทศ USD 10,000 x (30-32) = (20,000) กำไรจากอัตราแลกเปลี่ยน

กรณีที่ 2 การบันทึกกรณีขาดทุนจากอัตราแลกเปลี่ยน

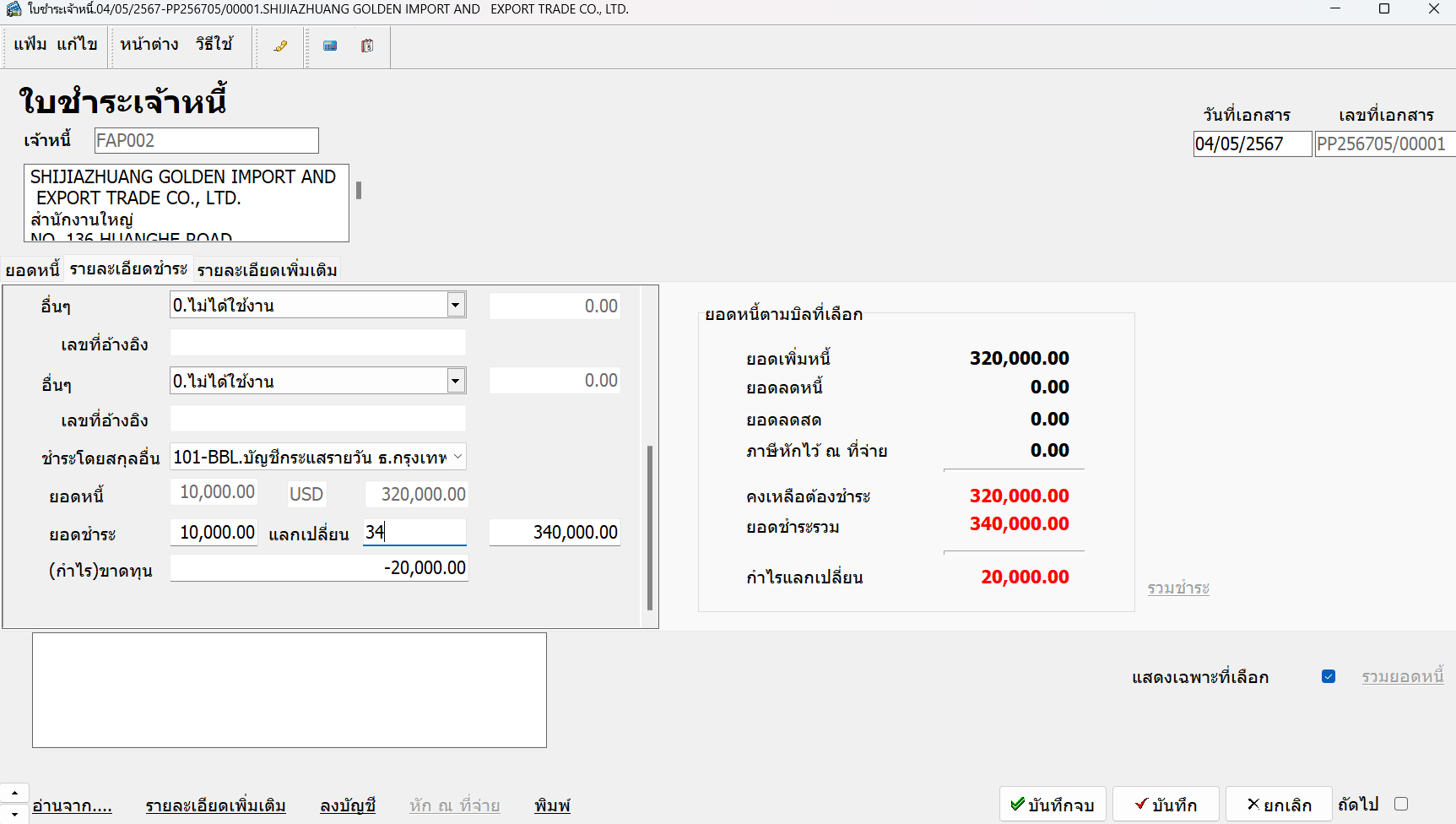

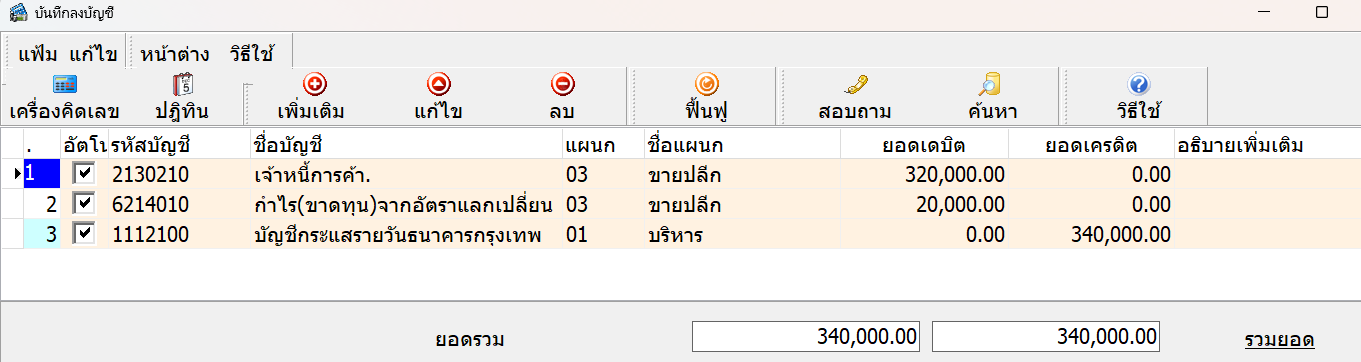

กิจการทำการนำเข้าสินค้าจากประเทศจีน โดยตกลงจ่ายชำระด้วยสกุลเงิน USD ในราคา 10,000 USDวันที่ 5 สิงหาคม 2566 (rate 32.00 ) ชำาระวันที่ 9 กันยายน 2566 [rate 34.00)

ณ วันที่เกิดรายการค้า วันที 5 สิงหาคม 2566

Dr.ซื้อสินค้า 320,000.00

Cr.เจ้าหนี้การค้า 320,000.00

บันทึกบัญชี มูลค่าตามสกุลเงิน X อัตราแลกเปลี่ยน (10,000X32)

ณ วันที่จ่ายชำระหนี้ วันที่ 9 กันยายน 2566

Dr.เจ้าหนี้การค้า 320,000.00

กำไร(ขาดทุน) จากอัตราแลกเปลี่ยน 20,000.00

Cr. Bank 340,000

*บันทึกบัญชี มูลค่าตามสกุลเงินต่างประเทศ USD 10,000 x (34-32) = 20,000 ขาดทุนจากอัตราแลกเปลี่ยน

2. การบันทึกการแปลงอัตราแลกเปลี่ยนตอนสิ้นปีและจ่ายในปีถัดไป ในกรณีที่มียอดหนี้คงค้าง ณ วันที่สิ้นงวด ที่ต้องยกยอดไปชำระในปีถัดไป ในทางบัญชีต้องทำการแปลงยอดหนี้คงค้าง เป็นอัตราแลกเปลี่ยนเป็นอัตรา ณ สิ้นปี และทำการกลับรายการในต้นปีถัดไป

ตัวอย่างการบันทึกบัญชีแปลงอัตราแลกเปลี่ยน ณ วันสิ้นงวดบัญชี

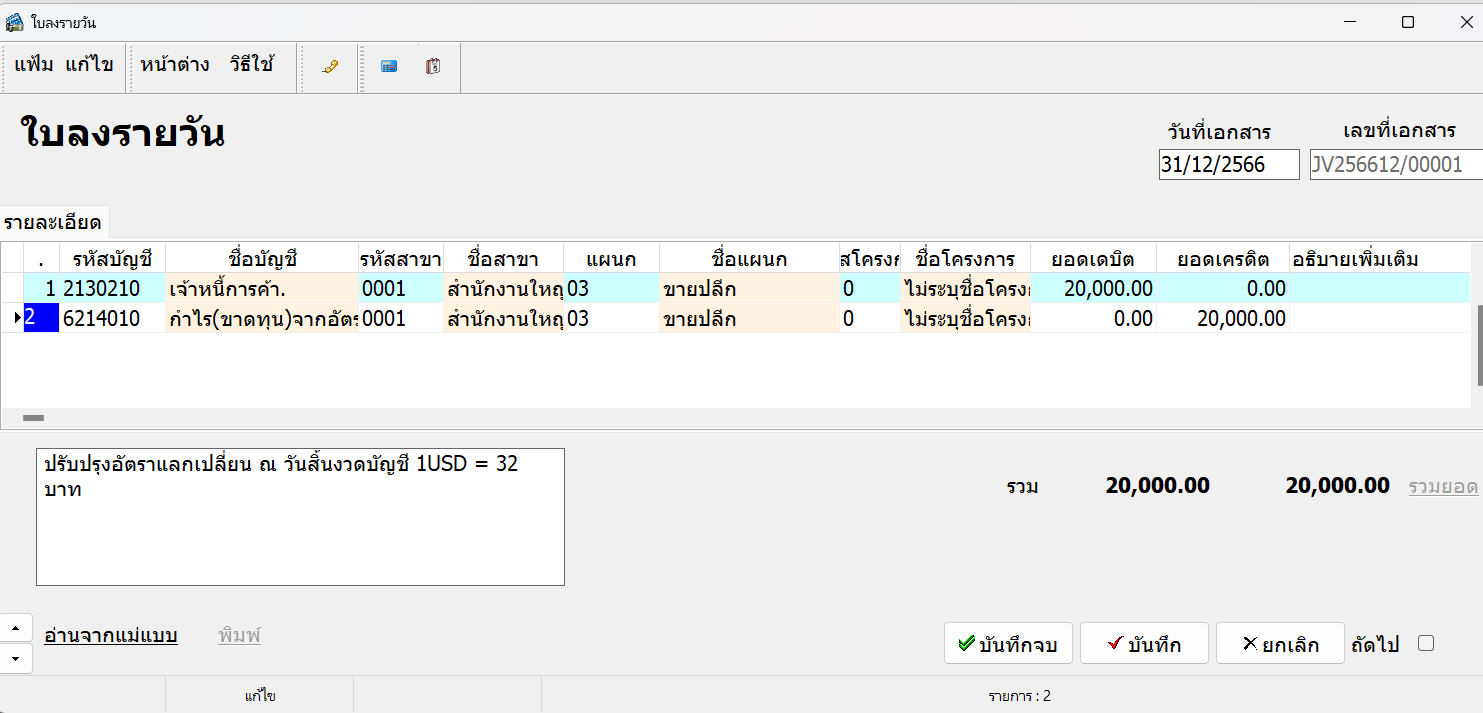

กรณี กิจการทำการนำเข้าสินค้าจากประเทศจีน ในราคา 10,000 USD วันที่ 1 ธันวาคม 2566 (rate 34.00) ชำระ 2 มกราคม 2567 (33.00) สิ้นรอบระยะเวลาบัญชี วันที่ 31 ธันวาคม 2566 (rate 32.00)

| เหตุการณ์ |

Rate |

มูลค่าตามสกุลเงินบาท |

กำไรขาดทุนจากอัตราแลกเปลี่ยน

|

ผลต่าง

|

| ณ วันที่เกิดรายการ |

34.00 |

340,000.00 |

0.00 |

- |

| ณ วันสิ้นงวดบัญชี |

32.00

|

320,000.00 |

20,000.00 |

วันเกิดรายการ - วันที่สิ้นงวด (34-32) |

| ณ วันที่ต้นงวดถัดไป |

34.00 |

340,000.00 |

20,000.00 |

กลับรายการผลต่าง ณ วันที่สิ้นงวดบัญชี |

|

กลับรายการผลต่าง ณ วันที่สิ้นงวดบัญชี

|

33.00 |

330,000.00 |

10,000.00 |

วันที่เกิดรายการค้า -วันที่ชำระหนี้ (34-33) |

ณ วันที่เกิดรายการค้า วันที่ 1 ธันวาคม 2566

Dr.ซื้อสินค้า 340,000.00

Cr.เจ้าหนี้การค้า 340,000.00

บันทึกบัญชี มูลค่าตามสกุลเงิน X อัตราแลกเปลี่ยน (10,000X34)

ณ วันที่สิ้นงวด วันที่ 31 ธันวาคม 2566 ปรับปรุงอัตราแลกเปลี่ยน บันทึก ด้วย เอกสาร JV

Dr.เจ้าหนี้การค้า 20,000.00

Cr. กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน 20,000.00

*บันทึกบัญชี มูลค่าตามสกุลเงินต่างประเทศ USD 10,000 x (34-32) = 20,000 กำไรจากอัตราแลกเปลี่ยนยังไม่เกิดขึ้นจริง

ซึ่งในงบกำไรขาดทุนของกิจการจะแสดงบัญชีกำไรขาดทุน ณ วันสิ้นงวดด้วยยอดที่ทำการปรับปรุงอัตราแลกเปลี่ยน

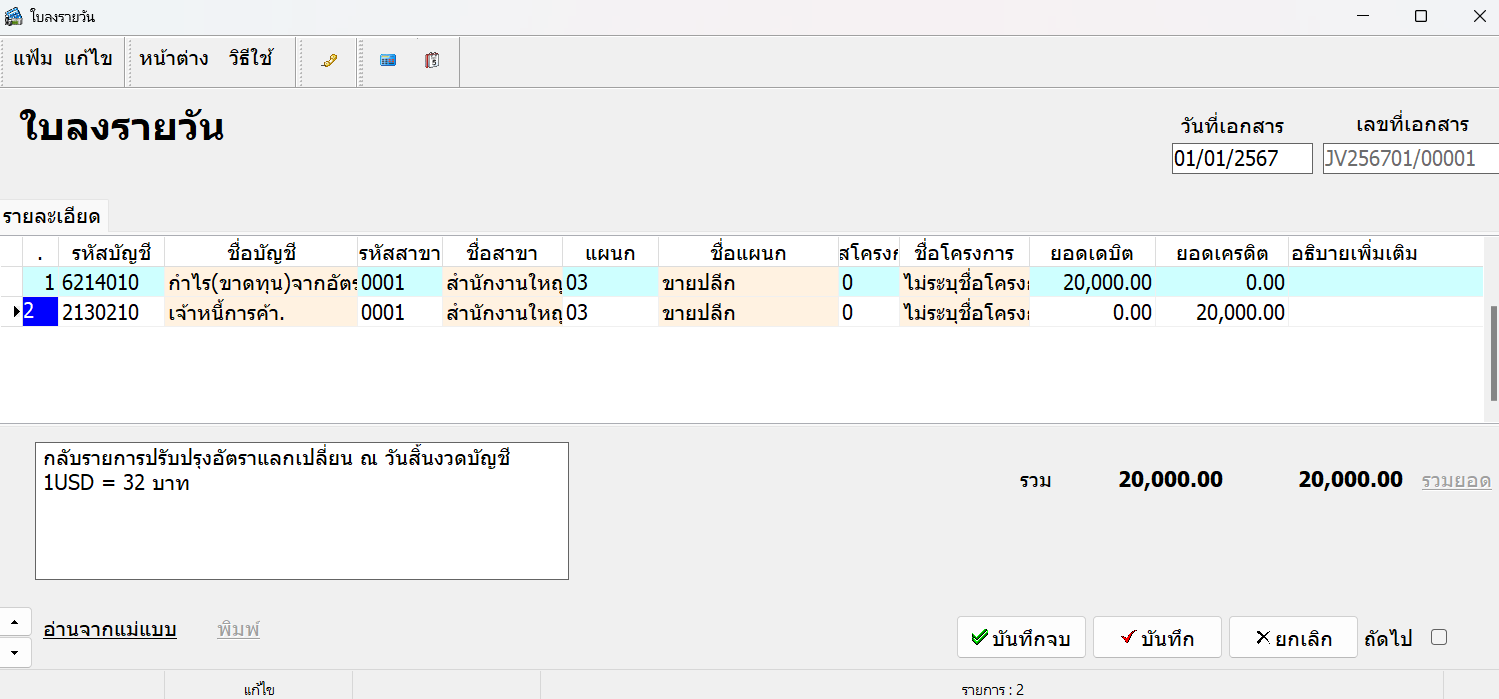

ณ วันที่ 1 มกราคม 2567 ทำการกลับรายการปรับปรุงอัตราแลกเปลี่ยนที่ได้ปรับปรุงไว้ เพื่อรับรู้ยอดหนี้เป็นเป็นอัตราแลกเปลี่ยน ณ วันเกิดรายการค้าเดิม และทำบันทึกผลต่างกำไร (ขาดทุน)จากอัตราแลกเปลี่ยน ณ วันที่ชำระเงินต่อไป

Dr. กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน 20,000.00

Cr. เจ้าหนี้การค้า 20,000.00

ณ วันชำระเงิน วันที่ 2 มกราคม 2567

Dr.เจ้าหนี้การค้า 340,000.00

กำไร (ขาดทุน) จากอัตราแลกเปลี่ยน 10,000.00

Cr. Bank 330,000.00

*บันทึกบัญชี มูลค่าตามสกุลเงินต่างประเทศ ณวันสิ้นงวด กับ วันชำระหนี้ USD 10,000 x (34-33) = 10,000

ข้อมูลอ้างอิง GungGinkk School กุ๋งกิ๋ง สคูล