นำเข้าสินค้า (บัญชี+ภาษี) ที่น่ารู้

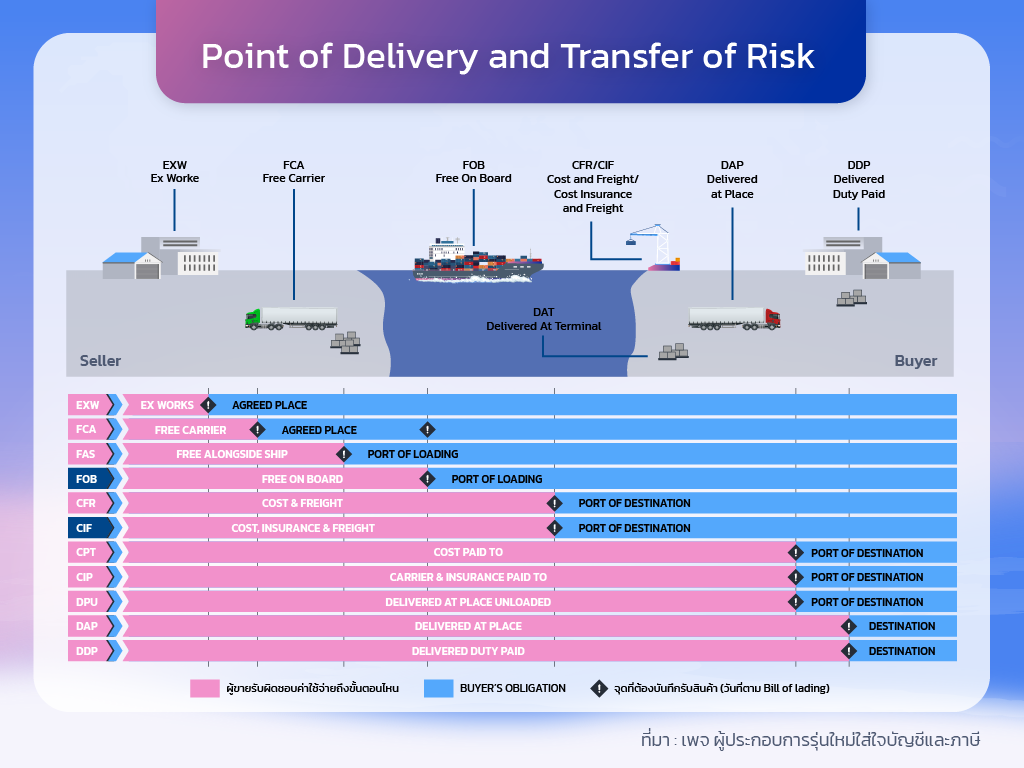

หลักสำคัญคือเราจะต้องหาให้ได้ว่าเงื่อนไขการค้าคืออะไร ซึ่งส่วนใหญ่จะมี 2 เงื่อนไขการค้าที่ฮิตๆกันคือ CIF กับ FOB ซึ่งความโชคดีคือทั้ง 2 เงื่อนไขการค้านั้นจุดรับผิดของผู้ขายอยู่จุดเดียวกันคือ "ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้าเมื่อ ผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า" ดังนั้นทำให้การบันทึกบัญชีทั้ง 2 เงื่อนไขการค้าจะเหมือนกัน

การบันทึกบัญชีนำเข้าสินค้าจากต่างประเทศ หลักสำคัญคือเราจะต้องหาให้ได้ว่าเงื่อนไขการค้าคืออะไร ซึ่งส่วนใหญ่จะมี 2 เงื่อนไขการค้าที่ฮิตๆกันคือ CIF กับ FOB

FOB – เป็นการส่งมอบสินค้าต้นทาง คือ ผู้ซื้อจะเป็นคนที่ต้องจ่ายค่าขนส่งเอง ส่วนผู้ขายจะเป็นผู้นำสินค้าไปที่ทำการต้นทางในการส่งสินค้าเท่านั้น

CIF – ผู้ขายจะต้องรับผิดชอบค่าใช้จ่ายต่างๆ ในการส่งสินค้า เช่น ค่าขนส่ง และค่าประกัน ระหว่างทางไปที่เรือจนถึงบนเรือ ถ้าเกิดมีการเสียหายบนเรือผู้ขายต้องรับผิดชอบ แต่หน้าที่ของผู้ขายจะหมดลงเมื่อสินค้าถึงท่าเรือปลายทาง

Free On Board (F.O.B.)

คลังสินค้าผู้ขาย > ท่าเรือต้นทาง (ทำพิธีการศุลกากรขาออก) >นำของไปส่งยังเรือของผู้ซื้อ

ผู้ขาย

ค่าใช้จ่ายที่รับผิดชอบ

- รับผิดชอบการทำพิธีการส่งออก

การสิ้นสุดภาระการส่งมอบสินค้า

- เมื่อได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้าณ ท่าเรือต้นทางที่ระบุไว้

Free On Board (F.O.B.)

ท่าเรือต้นทาง > ทำพิธีการศุลกากรขาเข้าจ่ายภาษี > คลังสินค้าผู้ซื้อ

ผู้ซื้อ

ค่าใช้จ่ายที่รับผิดชอบ

- การทำสัญญาการขนส่ง จ่ายค่าระวางเรือ และค่าใช้จ่ายอื่นๆรวมทั้งค่าประกันภัยคุ้มครองความเสียหายของสินค้าจากจุดส่งมอบ (ท่าเรือต้นทาง)

วันที่รับรู้รายการซื้อสินค้า

- วันที่สินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ณ ท่าเรือต่างประเทศ

Cost, Insurance and Freight (C.I.F.)

คลังสินค้าผู้ขาย → ท่าเรือต้นทาง → ทำพิธีการส่งออก จ่ายค่าระวางเรือและค่าประกันภัย → ท่าเรือปลายทาง

ผู้ขาย

ค่าใช้จ่ายที่รับผิดชอบ

- รับผิดชอบในการทำพิธีการส่งออก จ่ายค่าระวางเรือ และค่าประกันภัยขนส่งสินค้าคุ้มครองการขนส่งสินค้าจนถึงมือผู้ซื้อ

การสิ้นสุดภาระการส่งมอบสินค้า

- เมื่อสินค้าถึงท่าเรือปลายทาง

Cost, Insurance and Freight (C.I.F.)

ท่าเรือต้นทาง → คลังสินค้าผู้ซื้อ

ผู้ซื้อ

ค่าใช้จ่ายที่รับผิดชอบ

- ค่าใช้จ่ายขนย้ายสินค้าไปยังคลังสินค้า

วันที่รับรู้รายการซื้อสินค้า

- วันที่สินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ณ ท่าเรือต่างประเทศ

การนำเข้าสินค้าจากต่างประเทศ ( ตาม ม.65 ทวิ(5) )

1.L/C (ตราสารเครดิต)

2.สินค้าถูกนำลงเรือ

3.เรือถึงปลายทาง

4.ชำระค่าใช้จ่ายในการดำเนินการทางศุลกากร

5.สินค้าถึงคลัง

6.ชำระหนี้ให้เจ้าหนี้

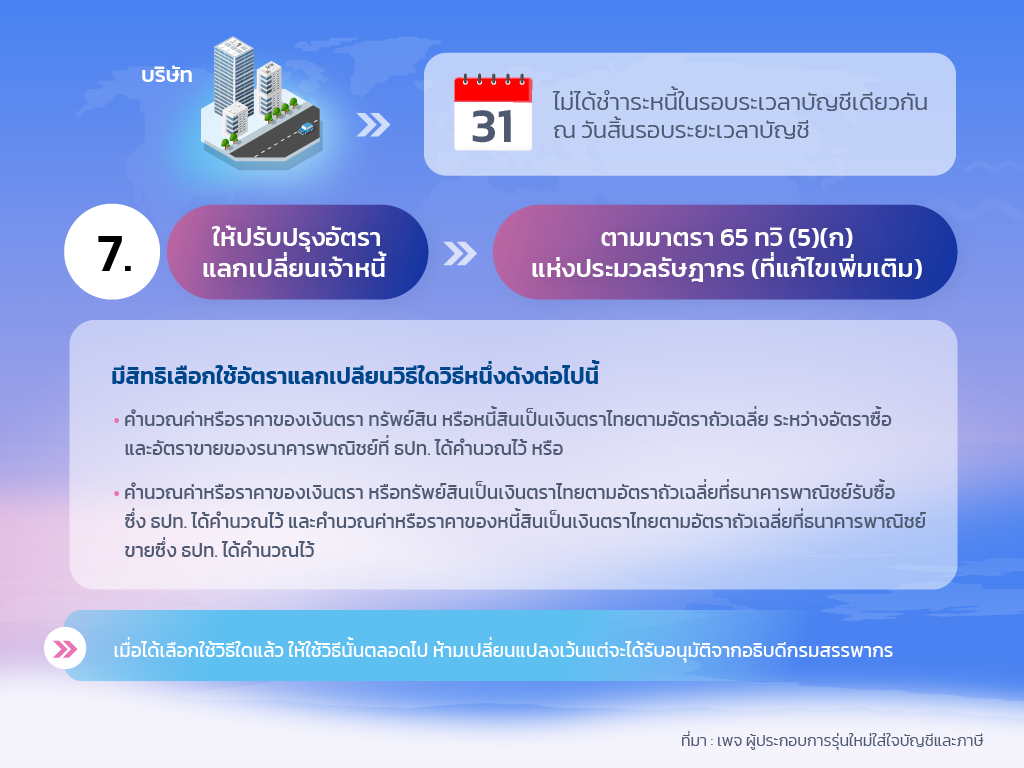

7.ไม่ได้ชำระหนี้ให้เจ้าหนี้ในรอบระยะเวลาบัญชีเดียวกัน

FOB ราคาสินค้ารวมทำพิธีการส่งออก

CIF ราคาสินค้ารวมทำพิธีการส่งออก +ค่าขนส่ง + ค่าประกัน

CIF & FOB ต่างกันที่ราคา สำหรับจุดความรับผิดผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อ ผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้น ไปบนเรือสินค้า ณ ท่าเรือต้นทาง ดังนั้นทันทีที่ของถูกส่งขึ้นเรือผู้ถือจะต้องบันทึกเป็น "สินค้าระหว่างทาง"

Ex Works ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้าเมื่อผู้ขายได้เตรียมสินค้าไว้พร้อมสำหรับส่งมอบ ให้กับผู้ซื้อ ณ.สถานที่ของผู้ขายเอง

2.รับรู้การซื้อสินค้า ณ เวลาที่สินค้าถูกนำลงเรือเดินทะเลเรียบร้อยแล้ว

บันทึกบัญชี

เดบิตสินค้าระหว่างทาง xxx

เครดิตเจ้าหนี้การค้า xxx

บริษัท > ออกใบขนสินค้า และ ชำระอากรขาเข้าและภาษีมูลค่าเพิ่ม (ภาษีซื้อ) > กรมศุลกากร

4.บันทึกค่าใช้จ่ายในการดำเนินพิธีการทางศุลกากร และภาษีศุลกากรเป็นสินค้าระหว่างทาง และภาษีซื้อ

บันทึกบัญชี

เดบิต สินค้าระหว่างทาง xxx

ภาษีซื้อ xxx

เครดิต ธนาคาร xxx

นำไปเป็นภาษีซื้อภายใน 6 เดือน ถัดจากเดือนที่ออกใบกำกับภาษี

สินค้า > คลังสินค้า

5.เมื่อสินค้าขนส่งถึงคลังสินค้า ของบริษัทให้โอนสินค้าระหว่างทางไปเข้าบัญชีสินค้า

บันทึกบัญชี

เดบิต สินค้า xxx

เครดิต สินค้าระหว่างทาง xxx

บริษัท > ชำระหนี้ > เจ้าหนี้

6.เมื่อชำาระหนี้ให้แก่เจ้าหนี้ไม่ว่าทั้งหมดหรือบางส่วน (เกิดความแตกต่างของอัตราแลกเปลี่ยน ณ วันที่บันทึกเจ้าหนี้ กับวันที่ชำระเจ้าหนี้)

บันทึกบัญชี

เดบิต เจ้าหนี้การค้า xxx

ขาดทุนจากอัตราแลกเปลี่ยน xxx (กรณีมีขาดทุนจากอัตราแลกเปลี่ยน)

เครดิต ธนาคาร xxx

กำไรจากอัตราแลกเปลี่ยน xxx (กรณีมีกำไรจากอัตราแลกเปลี่ยน)

บริษัท > ไม่ได้ชำาระหนี้ในรอบระเวลาบัญชีเดียวกัน ณ วันสิ้นรอบระยะเวลาบัญชี

7.ให้ปรับปรุงอัตราแลกเปลี่ยนเจ้าหนี้ > ตามมาตรา 65 ทวิ (5)(ก) แห่งประมวลรัษฎากร (ที่แก้ไขเพิ่มเติม)

มีสิทธิเลือกใช้อัตราแลกเปลียนวิธีใดวิธีหนึ่งดังต่อไปนี้

- คำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ย ระหว่างอัตราซื้อและอัตราขายของรนาคารพาณิชย์ที่ ธปท. ได้คำนวณไว้ หรือ

- คำนวณค่าหรือราคาของเงินตรา หรือทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อซึ่ง ธปท. ได้คำนวณไว้ และคำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขายซึ่ง ธปท. ได้คำนวณไว้

เมื่อได้เลือกใช้วิธีใดแล้ว ให้ใช้วิธีนั้นตลอดไป ห้ามเปลี่ยนแปลงเว้นแต่จะได้รับอนุมัติจากอธิบดีกรมสรรพากร

เมื่อมีการชำระเจ้าหนี้ในรอบระยะเวลาบัญชีถัดไป

บันทึกบัญชี

เดบิต เจ้าหนี้การค้า xxx

ขาดทุนจากอัตราแลกเปลี่ยน xxx (กรณีมีขาดทุนจากอัตราแลกเปลี่ยน)

เครดิต ธนาคาร xxx

กำไรจากอัตราแลกเปลี่ยน xxx (กรณีมีกำไรจากอัตราแลกเปลี่ยน)

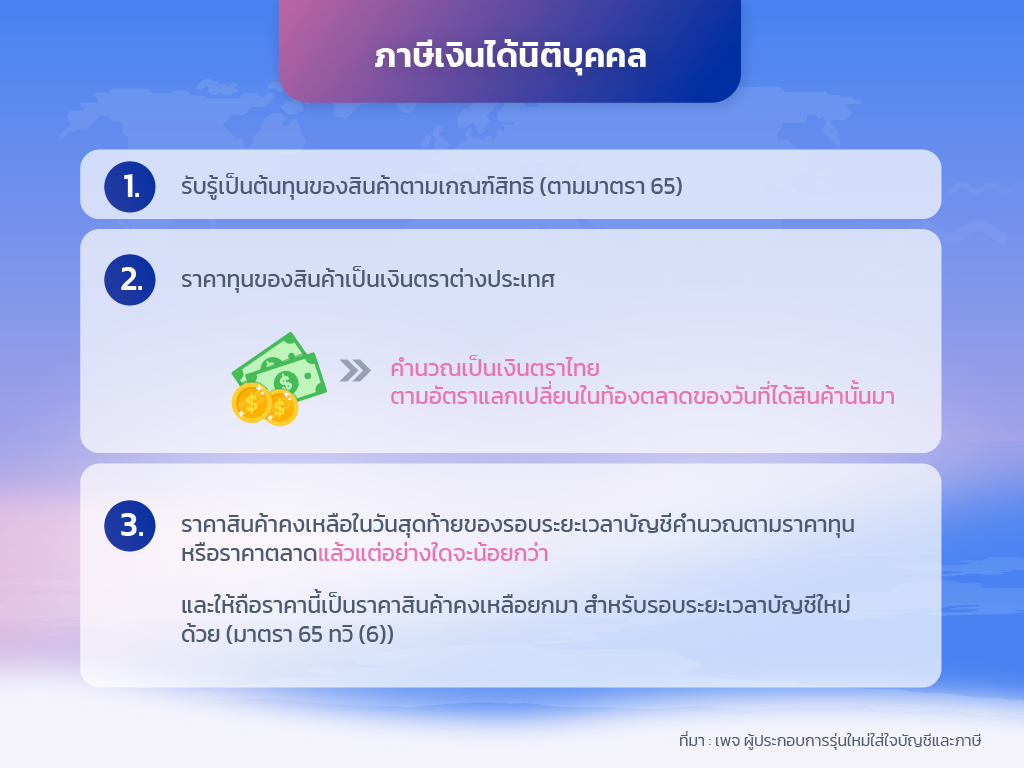

ภาษีเงินได้นิติบุคคล

1.รับรู้เป็นต้นทุนของสินค้าตามเกณฑ์สิทธิ (ตามมาตรา 65)

2.ราคาทุนของสินค้าเป็นเงินตราต่างประเทศ > คำนวณเป็นเงินตราไทยตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้สินค้านั้นมา

3.ราคาสินค้าคงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชีคำนวณตามราคาทุนหรือราคาตลาดแล้วแต่อย่างใดจะน้อยกว่าและให้ถือราคานี้เป็นราคาสินค้าคงเหลือยกมา สำหรับรอบระยะเวลาบัญชีใหม่ด้วย (มาตรา 65 ทวิ (6))

ภาษีมูลค่าเพิ่ม

ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการนำเข้า มาตรา 78/2 (1)

ให้ความรับผิดเกิดขึ้นเมื่อ

- ชำระอากรขาเข้า

- วางหลักประกันอากรขาเข้า

- หรือจัดให้มีผู้ค้ำาประกันอากรขาเข้า

เว้นแต่ กรณีที่ไม่ต้องเสียอากรขาเข้า หรือได้รับยกเว้นอากรขาเข้า ก็ให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบขนสินค้าตามกฎหมายว่าด้วยศุลกากร

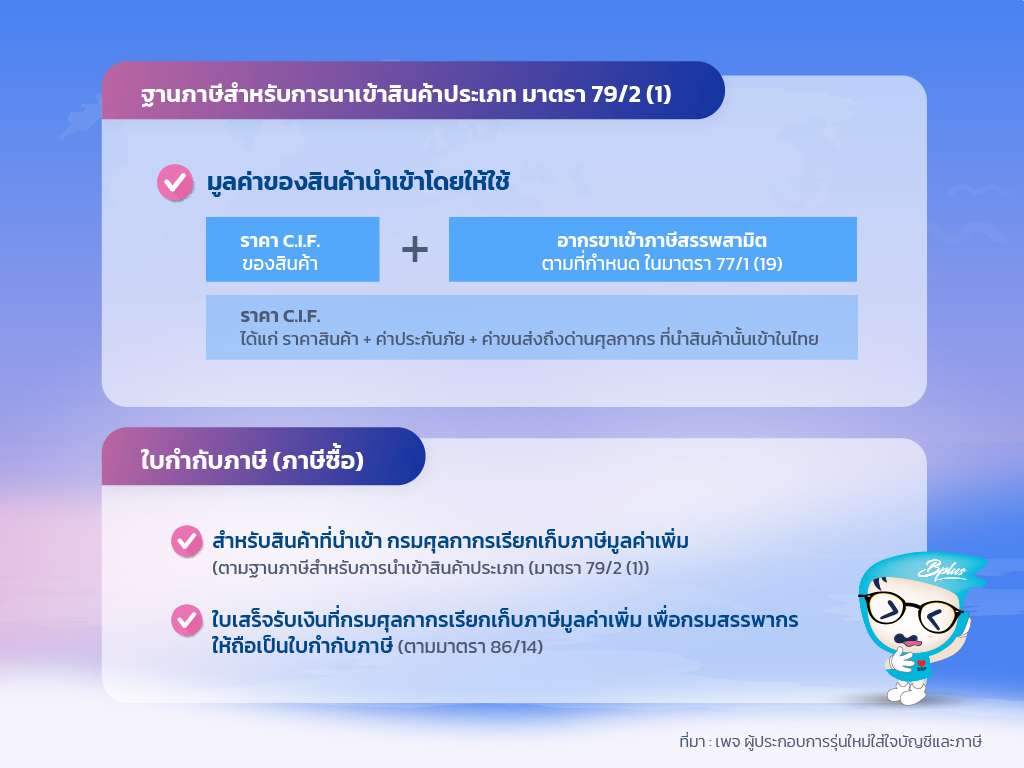

ฐานภาษีสำหรับการนาเข้าสินค้าประเภท มาตรา 79/2 (1)

มูลค่าของสินค้านำเข้าโดยให้ใช้

ราคา C.I.F. ของสินค้า + อากรขาเข้าภาษีสรรพสามิต ตามที่กำหนดในมาตรา 77/1 (19)

ราคา C.I.F. ได้แก่ ราคาสินค้า + ค่าประกันภัย + ค่าขนส่งถึงด่านศุลกากร ที่นำสินค้านั้นเข้าในไทย

ใบกำกับภาษี (ภาษีซื้อ)

- สำหรับสินค้าที่นำเข้า กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่ม (ตามฐานภาษีสำหรับการนำเข้าสินค้าประเภท (มาตรา 79/2 (1))

- ใบเสร็จรับเงินที่กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่ม เพื่อกรมสรรพากรให้ถือเป็นใบกำกับภาษี (ตามมาตรา 86/14)

จัดทำรายงานภาษีมูลค่าเพิ่ม (ตามมาตรา 87 และประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 89)

1.รายงานภาษีซื้อ

- ให้ลงรายการภายใน 3 วันทำการนับแต่วันที่ได้รับใบกำกับภาษี

2.รายงานสินค้าและวัตถุดิบ

- ให้ลงรายการภายใน 3 วันทำการนับแต่วันที่รับมาซึ่งสินค้าหรือวัตถุดิบตามปริมาณสินค้าหรือวัตถุดิบที่รับมา

- โดยจัดให้มีเอกสารประกอบการลงรายงานเป็นใบสำคัญรับสินค้า

ที่มา สรุปนำเข้าสินค้า (บัญชี+ภาษี) | (iliketax.com) https://www.iliketax.com/นำเข้าสินค้าจากต่างประ-3/