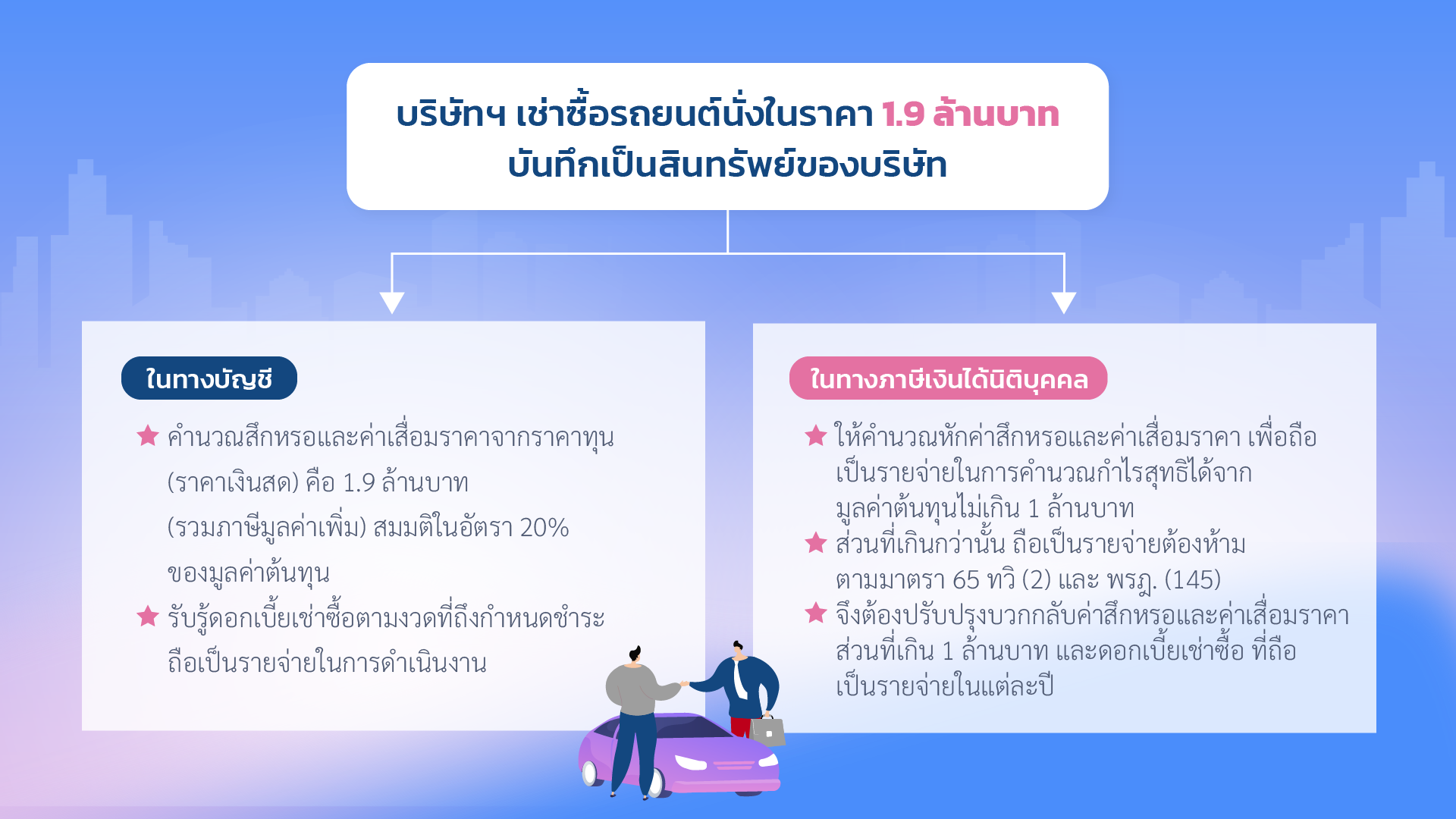

บริษัทฯ ซื้อ รถยนต์นั่งในราคา 1.9 ล้านบาท โดยทำเป็นสัญญาเช่าซื้อ และบันทึกเป็นสินทรัพย์ของบริษัทฯ และคำนวณค่าเสื่อมราคาจากราคาทุน คือ 1.9 ล้านบาท และได้บวกกลับค่าเสื่อมราคา ส่วนที่เกิน 1 ล้านบาท ในการคำนวณภาษีเงินได้นิติบุคคล ตอนสิ้นปี คำถาม บริษัทฯ ต้องบวกกลับดอกเบี้ยจ่ายที่เกิดจากการเช่าซื้ออีกหรือไม่

1. ตามมาตรา 5 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 620) พ.ศ. 2559 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน (ฉบับที่ 505) พ.ศ. 2553 ให้ยังคงใช้บังคับต่อไป เฉพาะทรัพย์สินที่ได้มาก่อนวันที่ 1 มกราคม พ.ศ. 2559 ได้กำหนดหลักเกณฑ์ และเงื่อนไขเกี่ยวกับการหักค่าสึกหรอและค่าเสื่อมราคารถยนต์นั่ง ดังนี้

“มาตรา 5 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคนตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต ให้หักค่าสึกหรอและค่าเสื่อมราคาจากมูลค่าต้นทุนเฉพาะส่วนที่ไม่เกินหนึ่งล้านบาท เว้นแต่กรณีดังต่อไปนี้ ให้หักค่าสึกหรอและค่าเสื่อมราคาจากมูลค่าต้นทุนทั้งหมด

(1) ทรัพย์สินซึ่งมีไว้ใช้ในกิจการให้เช่ารถยนต์ ทั้งนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องไม่นำทรัพย์สินดังกล่าวไปใช้ในกิจการอื่น ไม่ว่าทั้งหมดหรือบางส่วน

(2) ทรัพย์สินที่เป็นรถยนต์ต้นแบบที่ใช้เพื่อการวิจัย พัฒนา หรือทดสอบสมรรถนะที่ได้รับการยกเว้นภาษีสรรพสามิตตามกฎหมายว่าด้วยภาษีสรรพสามิตทรัพย์สินตามวรรคหนึ่งต้องได้มาตั้งแต่วันที่ 1 มกราคม พ.ศ. 2559 เป็นต้นไป”

2. ตามมาตรา 7 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 และข้อ 7 ของคำสั่งกรมสรรพากรที่ ป. 3/2527 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับการหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินที่ได้มาโดยการเช่าซื้อ ดังนี้

“ข้อ 7 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินที่ได้มาโดยการเช่าซื้อหรือซื้อขายเงินผ่อน ให้ถือมูลค่าต้นทุนของทรัพย์สินนั้นตามราคาที่พึงต้องชำระทั้งหมดตามสัญญาเช่าซื้อหรือสัญญาซื้อขายเงินผ่อน และให้หักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามมูลค่าต้นทุนดังกล่าว แต่ค่าสึกหรอและค่าเสื่อมราคาในแต่ละรอบระยะเวลาบัญชีเมื่อรวมกับค่าสึกหรอและค่าเสื่อมราคาที่หักไปในรอบระยะเวลาบัญชีก่อน ๆ (ถ้ามี) แล้วจะต้องไม่เกินค่าเช่าซื้อ หรือราคาที่ต้องผ่อนชำระในรอบระยะเวลาบัญชีก่อน ๆ จนถึงรอบระยะเวลาบัญชีนั้น

ในกรณีที่ได้ชำระเงินค่าเช่าซื้อหรือราคาตามสัญญาครบถ้วนแล้ว โดยทรัพย์สินดังกล่าวยังคงมีมูลค่าต้นทุนหลังจากหักค่าสึกหรอและค่าเสื่อมราคาตามวิธีการดังกล่าวข้างต้นเหลืออยู่ก็ให้หักค่าสึกหรอและค่าเสื่อมราคาจากมูลค่าต้นทุนที่เหลืออยู่นั้นได้ต่อไป”

กรณีตามข้อเท็จจริง ในแต่ละรอบระยะเวลาบัญชีให้บริษัทฯ เปรียบเทียบจำนวนค่าสึกหรอและค่าเสื่อมราคารถยนต์นั่งที่ได้มาโดยการเช่าซื้อ ที่กำหนดยอมให้หักได้ในทางภาษีอากรดังกล่าว ซึ่งคำนวณหักจากมูลค่าต้นทุนรถยนต์ในส่วนที่เกิน 1,000,000 บาท กับจำนวนรายจ่ายเกี่ยวกับรถยนต์นั่งรายการดังกล่าวค่าสึกหรอและค่าเสื่อมราคาในทางภาษีอากร

ซึ่งคำนวณตามราคาซื้อเงินสด และจำนวนดอกผลจากการให้เช่าซื้อ ส่วนที่เกินกว่าค่าสึกหรอและค่าเสื่อมราคาทางภาษีอากรให้บริษัทฯ บวกกลับในการปรับปรุงกำไรสุทธิทางภาษีอากร ตามแบบ ภ.ง.ด.50 ดังนั้น หากราคารถยนต์นั่ง 1.9 ล้านบาท เป็นราคาเงินสด นอกจากจะบวกกลับค่าเสื่อมราคา ส่วนที่เกิน 1 ล้านบาท ในการคำนวณภาษีเงินได้นิติบุคคล ตอนสิ้นปี แล้วบริษัทฯ ยังต้องบวกกลับดอกเบี้ยจ่ายที่เกิดจากการเช่าซื้ออีกด้วย

ที่มา Facebook สุเทพ พงษ์พิทักษ์