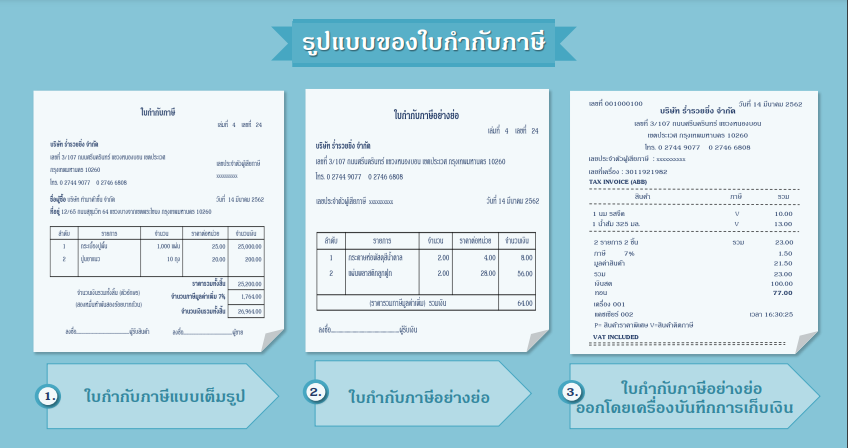

ใบกำกับภาษีอย่างย่อ คือ เอกสารสำคัญในอีกรูปแบบหนึ่งสำหรับกิจการที่เป็น “กิจการค้าปลีก”ที่มีการจด VAT เพื่อเอาไว้เป็นหลักฐานแสดงมูลค้าสินค้าและบริการนั้น ๆ ในแต่ละครั้ง ซึ่งกิจการค้าปลีกที่พบเห็นได้ทั่วไป เช่น ร้านค้า โรงแรม และร้านอาหาร ซึ่งธุรกิจลักษณะนี้ ผู้ประกอบการสามารถออกใบกำกับภาษีอย่างย่อได้เลย โดยไม่ต้องขออนุมัติจากกรมสรรพากร แต่ถ้าผู้ประกอบการที่ไม่ได้เป็นลักษณะข้างต้น ควรขออนุมัติการใช้งานกับทางกรมสรรพากรในการออกใบกำกับภาษีอย่างย่อเพื่อความสะดวกในการใช้งานมากขึ้น โดยทุกครั้งที่มีการขายสินค้าหรือมีการใช้บริการ ผู้ประกอบการมีหน้าที่ต้องออกใบกำกับภาษีที่ถูกต้องให้แก่ผู้ซื้อสินค้าหรือบริการ และต้องจัดทำใบกำกับภาษีแบบเต็มรูปทันทีที่ได้รับการร้องขอจากผู้ซื้อสินค้าหรือผู้รับบริการอีกด้วย

1. ผู้มีสิทธิออกใบกำกับภาษีอย่างย่อ

ได้แก่ ผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายสินค้าในลักษณะขายปลีกหรือให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก ผู้ประกอบการจดทะเบียนที่ประกอบกิจการค้าปลีก มีสิทธิออกใบกำกับภาษีอย่างย่อได้ แต่ตัวแทนของผู้ประกอบการจดทะเบียนจะออกใบกำกับภาษีอย่างย่อไม่ได้

2. การประกอบกิจการขายสินค้าในลักษณะขายปลีก หรือการให้บริการในลักษณะรายย่อยแก่บุคคลจำนวนมาก ที่สามารถออกใบกำกับภาษีอย่างย่อได้ ต้องมีลักษณะดังนี้

2.1 เป็นการขายสินค้าที่ผู้ขายทราบโดยชัดแจ้งว่าเป็นการขายให้แก่ผู้บริโภคโดยตรง และได้ขายในปริมาณซึ่งตามปกติวิสัยของผู้บริโภคนั้นจะนำสินค้าไปใช้บริโภค หรือใช้สอยโดยมิได้มีวัตถุประสงค์ที่จะนำไปขายต่อไป เช่น การขายสินค้าของกิจการแผงลอย กิจการขายของช า กิจการขายยากิจการจำหน่ายน้ามัน และกิจการห้างสรรพสินค้า ทั้งนี้ เฉพาะในการขายสินค้าที่เป็นไปตามลักษณะและหรือเงื่อนไขดังกล่าวข้างต้น

2.2 การให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก เช่น การให้บริการของกิจการภัตตาคาร กิจการโรงแรม กิจการซ่อมแซมทุกชนิด กิจการโรงภาพยนตร์ และกิจการสถานบริการน้ำมัน เป็นต้น

กิจการภัตตาคาร ได้แก่ กิจการขายอาหารหรือเครื่องดื่มไม่ว่าชนิดใด ๆ รวมทั้งกิจการรับจ้างปรุงอาหารหรือเครื่องดื่ม ทั้งนี้ ไม่ว่าในหรือนอกสถานที่ซึ่งจัดไว้ให้ประชาชนเข้าไปบริโภคได้ ผู้ประกอบการตาม 2.1 และ 2.2 ต้องจัดทำใบกำกับภาษีแบบเต็มรูป พร้อมทั้งสำเนาใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการทุกครั้งที่ผู้ซื้อสินค้าหรือผู้รับบริการเรียกร้อง พร้อมทั้งส่งมอบใบกำกับภาษีดังกล่าวให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

การเป็นผู้ประกอบการค้าปลีกที่มีสิทธิออกใบกำกับภาษีอย่างย่อนั้น หากเข้าลักษณะเป็นกิจการค้าปลีกแล้ว มีสิทธิออกใบกำกับภาษีอย่างย่อได้เลยโดยไม่ต้องขออนุมัติต่ออธิบดีกรมสรรพากร

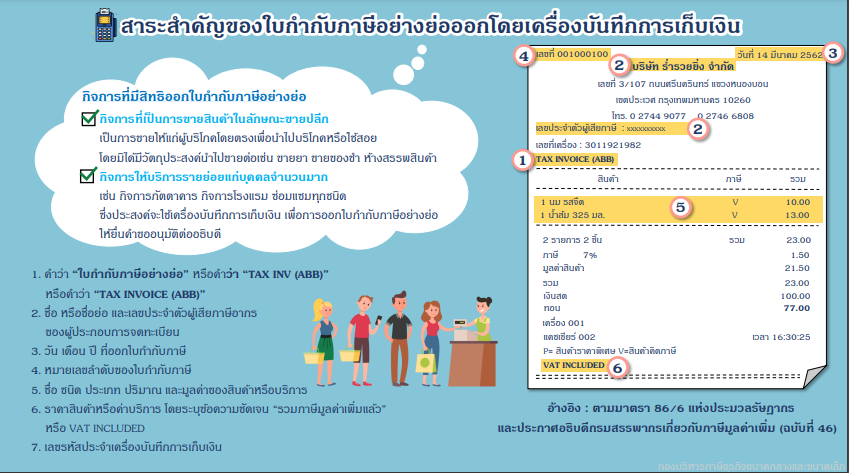

3. รายการของใบกำกับภาษีอย่างย่อ ต้องมีรายการอย่างน้อยดังต่อไปนี้

(1) คำว่า “ใบกำกับภาษีอย่างย่อ” ในที่ที่เห็นได้เด่นชัด (ต้องระบุว่า “ใบกำกับภาษีอย่างย่อ”)

(2) ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

(3) หมายเลขลำดับของใบกำกับ และหมายเลขลำดับของเล่ม (ถ้ามี)

(4) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

(5) ราคาสินค้าหรือราคาค่าบริการ โดยต้องมีข้อความระบุชัดเจนว่า ได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

(6) วัน เดือน ปี ที่ออกใบกำกับภาษี

(7) ข้อความอื่นที่อธิบดีกรมสรรพากรกำหนด

สิ่งที่ทำให้หลายคนหัวหมุนกับใบกำกับภาษี คือรายละเอียด การนำไปใช้ ข้อแตกต่าง ของใบกำกับภาษีอย่างย่อ ต่างกับใบกำกับภาษีแบบเต็มอย่างไร วันนี้เรามีสรุปแบบเข้าใจง่ายให้ดูกันค่ะ

| ใบกำกับภาษีอย่างย่อ |

ใบกำกับภาษีเต็มรูปแบบ |

| ใบกำกับภาษีอย่างย่อ ไม่จำเป็นต้องแสดงชื่อที่อยู่ เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการ |

ใบกำกับภาษีเต็มรูปแบบต้องแสดงชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อสินค้าหรือผู้รับบริการอย่างชัดเจน |

| ชื่อ ชนิด และประเภทของสินค้าสามารถแสดงเป็นรหัสได้ |

ต้องแสดงชื่อ ชนิด และประเภทของสินค้าอย่างชัดเจน |

| มีข้อความแสดงอย่างชัดเจนว่าราคาสินค้าหรือบริการยั้ยรวมภาษีมูลค่าเพิ่ม (VAT Included) ไว้แล้ว |

ต้องแยกจำนวนราคาภาษีมูลค่าเพิ่มออกจากราคาสินค้าหรือบริการอย่างชัดเจน |

| ไม่สามารถนำไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มเพื่อนำส่ง ภ.พ.30 ได้ |

ใบกำกับภาษีเต็มรูปแบบ สามารถนำไปหักภาษีขายในการตำนวณภาษีมูลค่าเพิ่มเพื่อส่ง ภ.พ.30 ได้ |

ออกใบกำกับภาษีอย่างย่อ ให้ถูกใจกรมสรรพากรและถูกต้องตามกฎหมาย

กิจการมีสิทธิออกใบกำกับภาษีอย่างย่อได้โดยไม่ต้องขออนุญาตจากสรรพากร คือ กิจการที่มีลักษณะค้าปลีกและได้จดทะเบียนภาษีมูลค่าเพิ่ม เช่น ร้านค้า ร้านสะดวกซื้อ ร้านอาหาร และหากกิจการต้องการใช้เครื่องบันทึกการเก็บเงิน (POS) ในการออกใบกำกับภาษีอย่างย่อ เพื่อให้สะดวกกับการทำงานมากขึ้น กิจการจะต้องปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการใช้เครื่องบันทึกการเก็บเงินตามที่อธิบดีกรมสรรพากรกำหนด ดังนี้

- คำขออนุมัติ ให้ยื่นตามแบบที่อธิบดีกรมสรรพากรกำหนด

- คุณสมบัติโดยย่อของเครื่องบันทึกการเก็บเงิน

- รายละเอียดรุ่น ยี่ห้อ หมายเลขประจำเครื่อง (Serial Number) และจำนวนเครื่อง บันทึกการเก็บเงินที่ขออนุมัติ

- แผนผังแสดงตำแหน่งการวางเครื่องบันทึกการเก็บเงิน

- ในกรณีที่มีการต่อเชื่อมเครื่องบันทึกการเก็บเงินเข้ากับอุปกรณ์คอมพิวเตอร์หรืออุปกรณ์อื่น ให้แสดงแผนผังระบบการต่อเชื่อมดังกล่าวด้วย

- ตัวอย่างใบกำกับภาษีอย่างย่อ และตัวอย่างรายงานการขายสินค้าหรือการให้บริการ ประจำวันที่ออกด้วยเครื่องบันทึกการเก็บเงิน

โดยคำขอต้องได้รับการอนุมัติก่อนถึงจะสามารถใช้เครื่องบันทึกการเก็บเงิน (POS) หากมีการฝ่าฝืนจะมีโทษจำคุกไม่เกิน 6 เดือน หรือปรับไม่เกิน 10,000 บาท ทั้งนี้เพื่อความชัดเจนและเพื่อไม่ให้เกิดปัญหาอื่น ๆ ในการออกใบกำกับภาษีอย่างย่อ ผู้ประกอบการที่จะประกอบกิจการการค้าปลีก ควรต้องมีการระบุในวัตถุประสงค์ของบริษัท พร้อมแจ้งกรมพัฒนาธุรกิจการค้า (วัตถุประสงค์ของบริษัท) และ แจ้งทางกรมสรรพากร (ตามแบบแจ้งการเป็นผู้ประกอบการในระบบภาษีมูลค่าเพิ่ม) นอกจากนี้ยังมีบทลงโทษอื่น ๆ ที่เกี่ยวข้องกับใบกำกับภาษีอย่างย่อ เช่น

- หากผู้ประกอบการไม่ทำใบกำกับภาษีหรือไม่ส่งมอบให้แก่ลูกค้าจะมีโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 1 เดือน

- รายการในใบกำกับภาษีอย่างย่อไม่ครบถ้วนตามกฎหมาย เช่น ไม่ใส่คำว่าอย่างย่อ ในใบกำกับภาษีอย่างย่อ มีโทษปรับไม่เกิน 2,000 บาท

- หากออกใบกับกำภาษีอย่างย่อเองโดยไม่มีคุณสมบัติในการออก มีโทษปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท หรือจำคุก 3 เดือนถึง 7 ปี

- ผู้ประกอบการมีเจตนาปลอมใบกำกับภาษี มีโทษปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท หรือจำคุก 3 เดือนถึง 7 ปี

นอกจากบทลงโทษแล้ว ทางสรรพากรก็ยังมีการยืดหยุ่นในการออกใบกำกับภาษีที่น่าสนใจ ดังนี้

- หากขายสินค้าหรือบริการครั้งละไม่เกิน 1,000 ไม่ต้องออกใบกำกับภาษี แต่ถ้าลูกค้าขอต้องมีการออกให้

- ขายสินค้าในลักษณะรถเข็น แผงลอย รวมถึงการให้บริการแสดง กีฬา การประกวดที่จัดขึ้นแล้วเก็บเงินจากผู้ดู ผู้ฟัง ผู้เข้าร่วม ให้รวบรวมมูลค่าของการขายหรือการให้บริการใน 1 วันเพื่อทำใบกำกับภาษีอย่างย่อ 1 ฉบับเพื่อลงรายงานภาษีขายได้เลยค่ะ

- สถานบริการน้ำมันที่มีมูลค่าครั้งหนึ่งไม่เกิน 1,000 บาท สามารถไม่ออกใบกำกับภาษีได้ แต่ถ้าลูกค้าขอต้องมีการออกให้

- ถ้าขายของให้ลูกค้ารายหนึ่งซ้ำ ๆ กันจำนวนหลายครั้งใน 1 วันสามารถรวบรวมแล้วออกเป็นใบกำกับภาษีรวมเป็นครั้งเดียวในหนึ่งวันทำการ

- การลงรายงานภาษีขายสำหรับผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษีอย่างย่อ ไม่ต้องระบุชื่อผู้ซื้อสินค้าหรือบริการก็ได้

ที่มา https://www.rd.go.th/publish/fileadmin/user_upload/ebook/taxinvoice.pdf

https://www.rd.go.th/fileadmin/user_upload/SMEs/infographic/13-1.vat_360.pdf

https://www.getinvoice.net/tax-invoice-abb/