รู้จัก ภ.ง.ด.94 ก่อนยื่นแบบฯปี2564

ใคร..? ต้องยื่นแบบภาษีเงินเดือนบุคคลธรรมดาครึ่งปี (ภ.ง.ด.94)

- คนโสด มีรายได้เกิน 60,000 บาท

- คนมีคู่สมรสมีรายได้รวมกันเกิน 120,000 บาท

- กองมรดกที่ยังมิได้แบ่งมีรายได้เกิน 60,000 บาท

- ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคลมีรายได้เกิน 60,000 บาท

- วิสาหกิจชุมชนมีรายได้เกิน 60,000 บาท แต่ไม่เกิน 1.8 ล้านบาทมีเงินได้ตั้งแต่ 1 มกราคม-30 มิถุนายน 2564

- มีรายได้จากการให้เช่าทรัพย์สิน

- วิชาชีพอิสระ

- รับเหมา

- รับจ้าง

- ซ่อมบำรุง

- ขายสินค้า

- ร้านอาหาร

- ผู้ค้าออนไลน์

- นักแสดง

- นักร้อง

- บริการอื่น ๆ

หากพบว่าตัวเองมีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดมีหน้าที่ยื่นแบบฯ ภ.ง.ด.94 โดยยื่นได้ถึงวันที่ 30 ธันวาคม 2564 ผ่าน E-FILLING เท่านั้น

*สมัครเป็นสมาชิก e-Filing คลิก

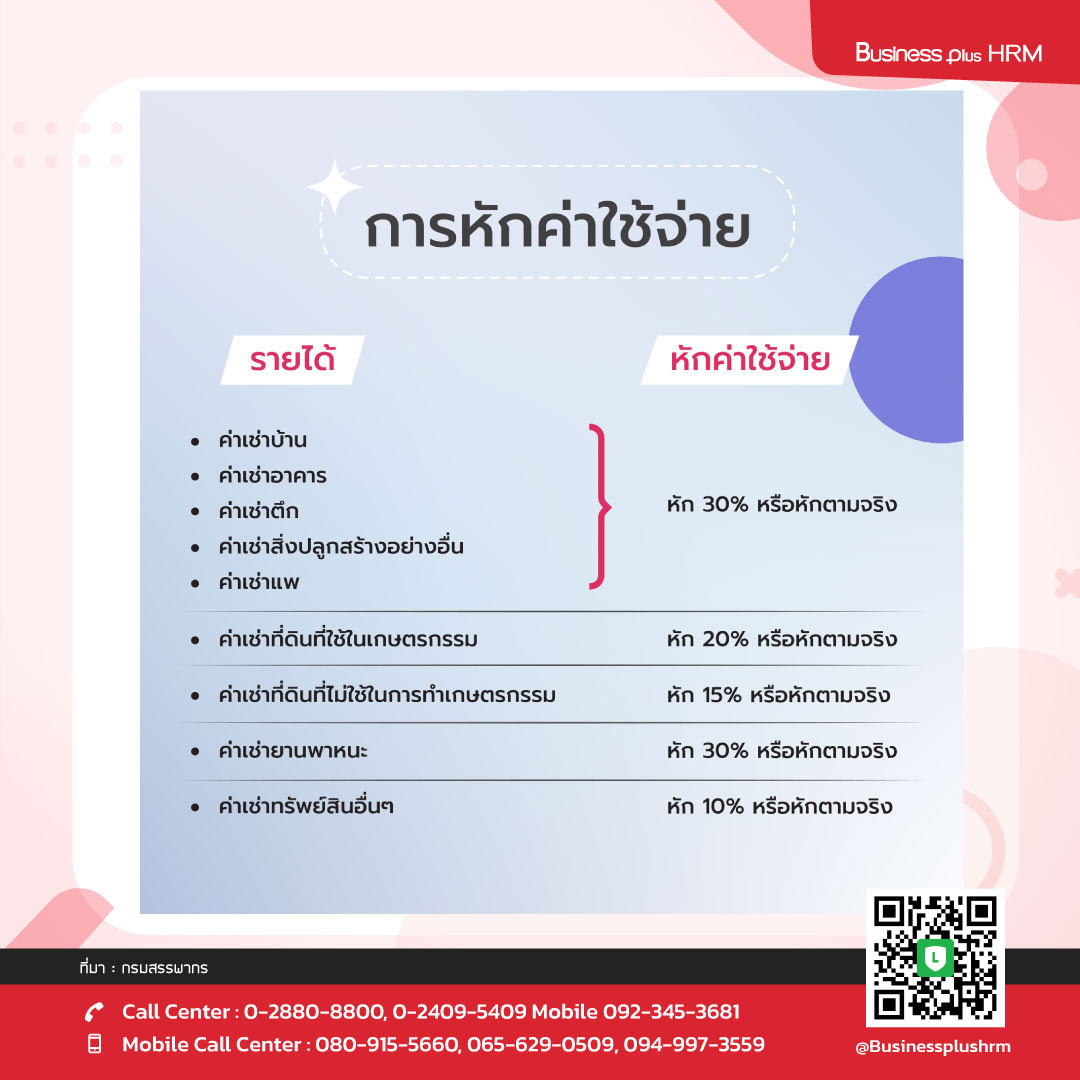

เงินได้ประเภทที่ 5 รายได้จากค่าเช่าทรัพย์สินต้องยื่น ภ.ง.ด.94

ใครมีบ้านมีรถให้เช่า เป็นเงินได้ประเภทที่ 5 เงินได้พึงประเมินในรูปแบบค่าเช่าทรัพย์สินทุกประเภทรวมถึงรายได้จากการผิดสัญญาซื้อขายเงินผ่อน มีรายได้เกิดขึ้นตั้งแต่ 1 มกราคม - 30 มิถุนายน 2564

- คนโสด มีรายได้เกิน 60,000 บาท

- คนมีคู่สมรสมีรายได้รวมกันเกิน 120,000 บาท (จดทะเบียนสมรสตามกฎหมาย)

เงินได้ประเภทที่ 6 รายได้จากวิชาชีพอิสระต้องยื่น ภ.ง.ด.94

เงินได้พึงประเมินในรูปแบบจากการประกอบวิชาชีพอิสระมีทั้งหมด 6 ประเภทเท่านั้น มีรายได้เกิดขึ้นตั้งแต่ 1 มกราคม - 30 มิถุนายน 2564

- คนโสด มีรายได้เกิน 60,000 บาท

- คนมีคู่สมรสมีรายได้รวมกันเกิน 120,000 บาท (จดทะเบียนสมรสตามกฎหมาย)

เงินได้ประเภทที่ 7 รายได้จากการรับเหมาต้องยื่น ภ.ง.ด.94

เงินได้พึงประเมินในรูปแบบจากการรับเหมาทั้งค่าแรงและค่าของ โดยผู้รับเหมาต้องจัดหาแรงงานเครืองมือและสัมภาระเอง มีรายได้เกิดขึ้นตั้งแต่ 1 มกราคม - 30 มิถุนายน 2564

- คนโสด มีรายได้เกิน 60,000 บาท

- คนมีคู่สมรสมีรายได้รวมกันเกิน 120,000 บาท (จดทะเบียนสมรสตามกฎหมาย)

เงินได้ประเภทที่ 8 รายได้จากการทำธุรกิจต้องยื่น ภ.ง.ด.94

เงินได้พึงประเมินในรูปแบบจากการทำธุรกิจและไม่จัดอยู่ในเงินได้ประเภทที่ 1-7 มีรายได้เกิดขึ้นตั้งแต่ 1 มกราคม - 30 มิถุนายน 2564

- คนโสด มีรายได้เกิน 60,000 บาท

- คนมีคู่สมรสมีรายได้รวมกันเกิน 120,000 บาท (จดทะเบียนสมรสตามกฎหมาย)

ที่มา กรมสรรพากร