รายงานเงินสดรับ-จ่าย

1.ประโยชน์ของการจักทำรายงาน

2.ผู้มีหน้าที่จัดทำรายงาน

3.รูปแบบรายงาน

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 161) เรื่องกำหนดให้ผู้มีหน้าที่เสียภาษีเงินได้บูคคลธรรมดาและมิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่เพิ่ม จัดทำบัญชีห้รือรายงานแสดงรายได้และรายจ่าย

ประโยชน์ของการจัดทำรายงานเงินสดรับ-จ่าย

- เพื่อให้ผู้ประกอบการทราบถึงรายได้ รายจ่ายผลกำไรหรือขาดทุนจากการประกอบกิจการ

- ใช้วางแผนและควบคุมบริหารงานภายในของกิจการ

- ใช้เป็นหลักฐานประกอบการพิจารณายื่นขอสินเชื่อจากสถาบันการเงิน

- ใช้เป็นหลักฐานในการแสดงรายได้และรายจ่ายเพื่อประกอบการยื่นแบบแสดงรายการกาษีเงินได้บุคคลธรรมดา

ผู้มีหน้าที่จัดทำรายงานเงินสดรับ-จ่าย

1.เป็นผู้มีหน้าที่เสียกาษีเงินได้บุคคลธรรมดาและมิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- บุคคลธรรมดา

- ห้างทุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล(รวมถึงวิสาหกิจชุมชน ตามพระราชบัญญัติส่งเสริมวิสาหกิจชุมชน พ.ศ. 2548)

- ผู้ถึงแก่ความตายระหว่างปีภาษี

- กองมรดกที่ยังมิได้แบ่ง

2.มีเงินได้พึงประเมินตามมาตรา 40(5) (6) (7)และ (8) แห่งประมวลรัษฎากร

- เงินได้พึงประเมินตามมาตรา 40(5)

- การให้เช่าทรัพย์สิน

- การผิดสัญญาเช่าซื้อทรัพย์สิน

- การผิดสัญญาซื้อขายเงินผ่อน ซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้น โดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

- เงินได้พึงประเมินตามมาตรา 40(6)

- การประกอบโรคศิลปะ

- กฎหมาย วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

- วิชาชีพอิสระอื่น ซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

- เงินได้พึงประเมินตามมาตรา 40(7)

- เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

- เงินได้พึงประเมินตามมาตรา 40(8)

- เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การขนส่งการอุตสาหกรรม หรือเงินได้อื่น ๆ ที่มิใช่เงินได้พึงประเมินตามมาตรา 40(1) - (7) แห่งประมวลรัษฎากร

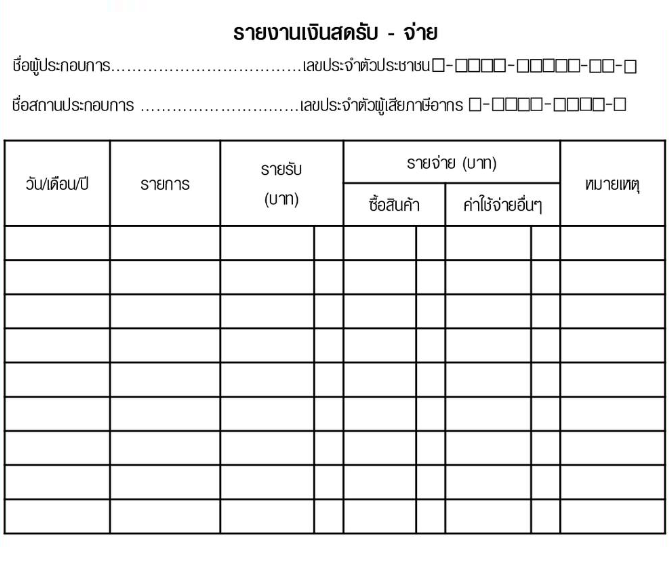

รูปแบบรายงานเงินสดรับ-จ่าย

คำอธิบาย รายงานเงินสดรับ-จ่าย

1. ช่อง "วัน/เดือน/ปี" ใช้บันทึกวันที่ เดือน และปี พ.ศ. ที่มีรายการรับเงินและจ่ายเงิน

2. ช่อง "รายการ" ใช้บันทึกรายละเอียดของรายการรับเงิน และจ่ายเงินเช่น ขายสินค้า ค่าซื้อสินค้า ค่าเช่าบ้าน ค่าน้ำ ค่าไฟ เงินเดือน เป็นต้น

3. ช่อง "รายรับ" ใช้บันทึก "จำนวนเงิน" ที่ได้รับเข้ามาตามรายละเอียดในช่องรายการ

4. ช่อง "รายจ่าย" เป็นการซื้อสินค้า ใช้บันทึก "จำนวนเงิน" ที่จ่ายในการซื้อสินค้าที่เกี่ยวข้องกับกิจการ

5. ช่อง "รายจ่าย" เป็นค่าใช้จ่ายอื่น ๆ ใช้บันทึก "จำนวนเงิน"เป็นค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับกิจการ

6. กรณีขายสินค้าเป็นเงินเชื่อ หรือซื้อสินค้าเป็นเงินเชื่อ ให้บันทึกในวันที่ได้รับชำระหรือวันที่จ่ายค่าสินค้านั้น โดยอธิบายเพิ่มเติมในช่องหมายเหตุ

หมายเหตุ รายงานเงินสดรับ-จ่ายนี้ หมายถึง บัญชีหรือรายงานแสดงรายได้และรายจ่าย

*ต้องลงรายการในรายงานเงินสดรับ-จ่าย ภายใน 3 วันทำการ นับแต่วันที่มีรายได้หรือรายจ่าย

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 161 ) เรื่อง กำหนดให้ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาและมิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่ำเพิ่ม จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย

ที่มา เพจ SME Today