แน่นอนว่าไม่มีใครอยากขายสินค้าต่ำกว่าทุน แต่ถ้ามีเหตุจำเป็นที่ต้องทำให้จำเป็นจะต้องขายสินค้าต่ำกว่าทุนมิฉะนั้นจะขายไม่ออก เช่น

- สินค้าใกล้หมดอายุ

- สินค้าหมดอายุ / ตกรุ่น

- สินค้าที่เหลือจากการส่งออก

- สินค้าไม่ได้มาตรฐาน

- วัตถุดิบที่นำไปใช้ผลิตไม่ได้แล้ว

ดังนั้นจึงเกิดคำถามว่าผู้ประกอบการอยากที่จะขายในราคาต่ำกว่าทุนกับสินค้าเหล่านี้ได้หรือไม่ ? ต้องทำหนังสือแจ้งขอทำลายสินค้าหรือเปล่า ?

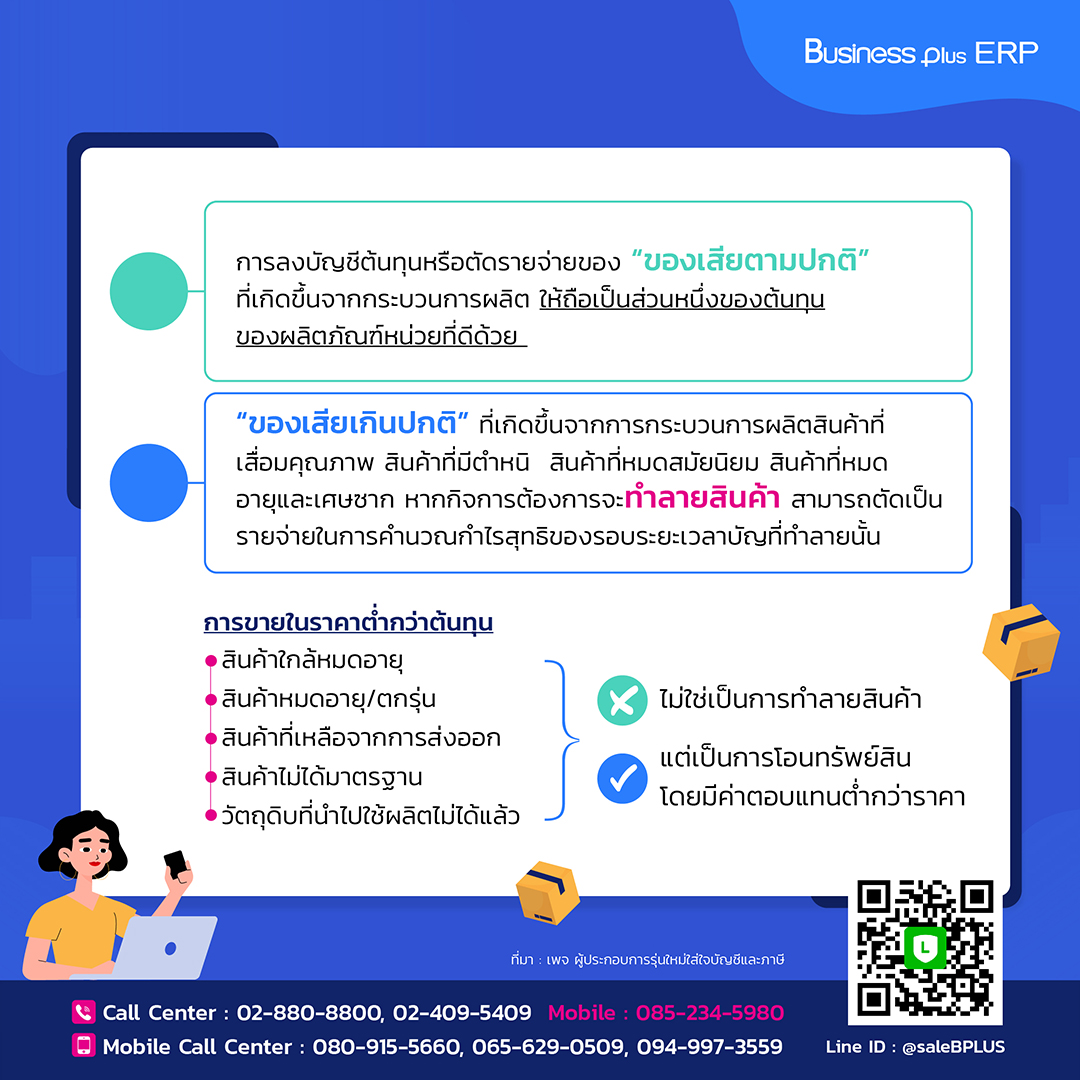

การลงบัญชีต้นทุนหรือตัดรายจ่ายของ “ของเสียตามปกติ” ที่เกิดขึ้นจากกระบวนการผลิต ให้ถือเป็นส่วนหนึ่งของต้นทุนของผลิตภัณฑ์หน่วยที่ดีด้วย

“ของเสียเกินปกติ” ที่เกิดขึ้นจากการกระบวนการผลิตสินค้าที่เสื่อมคุณภาพ สินค้าที่มีตำหนิ สินค้าที่หมดสมัยนิยม สินค้าที่หมดอายุและเศษซาก หากกิจการต้องการจะทำลายสินค้า สามารถตัดเป็นรายจ่ายในการคำนวณกำไรสุทธิของรอบระยะเวลาบัญที่ทำลายนั้น

การขายในราคาต่ำกว่าทุน

- สินค้าใกล้หมดอายุ

- สินค้าหมดอายุ / ตกรุ่น

- สินค้าที่เหลือจากการส่งออก

- สินค้าไม่ได้มาตรฐาน

- วัตถุดิบที่นำไปใช้ผลิตไม่ได้แล้ว

ไม่ใช่เป็นการทำลายสินค้า แต่เป็นการโอนทรัพย์สิน โดยมีค่าตอบแทนต่ำกว่าราคาตลาด

ถ้ามีการตรวจสอบสภาพสินค้าตามเงื่อนไขที่กิจการกำหนดไว้

และได้รับอนุมัติจากผู้มีอำนาจในการพิจารณาให้เป็นสินค้าใกล้หมดอายุ หมดอายุ ไม่ได้มาตรฐาน หรือเศษซาก

มีบุคคลร่วมสังเกตการณ์ ประกอบด้วยฝ่ายคลังสินค้าและฝ่ายบัญชี โดยลงลายมือชื่อเป็นพยานในการขาย เพื่อใช้เป็นหลักฐานในการบันทึกบัญชี และได้ขายสินค้าไปในราคาต่ำกว่าต้นทุน

ถือได้ว่าบริษัทฯ โอนทรัพย์สินโดยมีค่าตอบแทนต่ำกว่าราคาตลาด โดยมีเหตุอันสมควรไม่เป็นรายจ่ายต้องห้ามตามมาตรา 65 ทวิ (4) แห่งประมวลรัษฏากร

** กิจการไม่จำเป็นต้องให้บุคคลอื่นเป็นผู้รับรองอีก

ที่มา เพจ ผู้ประกอบการรุ่นใหม่ใส่ใจบัญชีและภาษี