การที่จะอ่านงบการเงินให้เป็นได้นั้น ผู้อ่านจำเป็นต้องทราบก่อนว่างบการเงินคืออะไร สำหรับคนที่จบการเงินและบัญชีคงมีความเข้าใจเป็นอย่างดี ดังนั้นคำว่างบการเงินคือรายงานทางเงินที่มีส่วนประกอบดังนี้

- งบดุล (เรียกอีกชื่อว่างบแสดงฐานะทางการเงิน)

- งบกำไรขาดทุน

- งบกระแสเงินสด

- หมายเหตุประกอบงบการเงิน (ส่วนนี้เป็นส่วนสุดท้ายของงบที่ให้รายละเอียดงบข้างต้นทั้งหมด)

ผู้ประกอบการรายเล็กที่ไม่ได้จดทะเบียนนิติบุคคล ไม่ต้องจัดทำงบการเงินส่งกระทรวงพาณิชย์เลยเพราะงบการเงินจะบังคับให้จัดทำและส่งให้หน่วยงานราชการเฉพาะกิจการที่เป็นนิติบุคคลเท่านั้น บทนี้จึงให้ความรู้เรื่องการอ่านงบการเงินกับเจ้าของกิจการที่เป็นนิติบุคคล หรือหากท่านเป็นบุคคลธรรมดาก็สามารถศึกษาการอ่านงบการเงินได้ เผื่อไว้สำหรับการลงทุนในกิจการที่เป็นนิติบุคคลหรือเพื่อซื้อหุ้นของบริษัทมหาชนที่จดทะเบียนไว้ในตลาดหลักทรัพย์แห่งประเทศไทยก็ได้ หลายท่านที่เป็นเจ้าของกิจการนิติบุคคลยังอาจไม่เข้าใจถึงวิธีการอ่านงบการเงินและประโยชน์ของการอ่านงบการเงินเป็นซึ่งมีหลายอย่างดังนี้

- เพื่อให้เครดิตกับลูกหนี้การค้าของกิจการ (เราอ่านงบการเงินของลูกค้าเราได้ก็จะไม่เกิดหนี้เสียตามมาภายหลัง

- เพื่อการลงทุน ในกรณีซื้อหุ้นหรือร่วมทุนกับกิจการอื่นที่มาเสนอขาย

- ป้องกันความเสี่ยงของกิจการเราเอง เพราะเราจะได้ทราบถึงฐานะทางการเงินและความสามารถในการดำเนินกิจการด้วย

- เพื่อทราบถึงฐานะและความสามารถในการบริหารของคู่แข่งขัน เมื่อเราอ่านงบการเงินของคู่แข่งขันได้ เราก็รู้สถานการณ์ของเขาดีขึ้น

- เพื่อเป็น Benchmark ให้ทั้งกิจการตัวเองและยังนำไปเปรียบเทียบกับกิจการอื่นที่ประสบความสำเร็จในธุรกิจเดียวกันด้วย

ขอขยายความเรื่องงบแต่ละงบที่รวมเป็นงบการเงินให้เข้าใจว่าแต่ละงบนั้นแสดงผลต่างกันโดยเริ่มจากงบดุลเป็นอันดับแรก

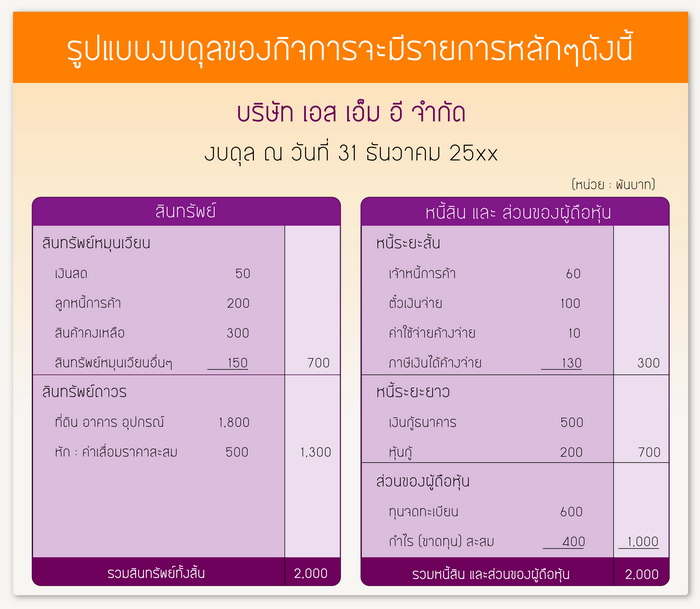

งบดุล หรือ งบแสดงฐานะทางการเงินเป็นรายงานที่แสดงฐานะทางการเงินของกิจการ ณ สิ้นปี หรือวันใดวันหนึ่งที่กำหนดไว้(เช่น สิ้นไตรมาส หรือสิ้นเดือน) งบดุลมาจากสมการบัญชีที่สองฝั่งจะเท่ากัน นั่นคือ สินทรัพย์ เท่ากับ หนี้สินบวกกับทุนของผู้ถือหุ้น

นั่นแสดงให้เห็นว่าการที่กิจการจะได้สินทรัพย์อะไรมา เงินที่ซื้อสินทรัพย์นั้นก็ต้องได้จากการลงทุนของผู้ถือหุ้นหากไม่เพียงพอก็จะต้องไปกู้ยืมเงินนั่นเอง ขอยกตัวอย่าง บริษัทแห่งหนึ่งได้ซื้อรถบรรทุกขนาดใหญ่มาหนึ่งคันในราคาสองล้านบาท หากบริษัทมีทุนเพียงหนึ่งล้านบาทก็จำเป็นต้องกู้เงินมาอีกจำนวนหนึ่งล้านบาทเพื่อจะได้ซื้อสินทรัพย์ (รถบรรทุก) ในราคา 2 ล้านบาทได้

ดังนั้นการอ่านงบดุลก็เพื่อให้ทราบถึงฐานะของกิจการนั้นว่ามีความมั่นคงหรือไม่ หากมีทรัพย์สินจำนวนมาก แต่มีทุนเพียงเล็กน้อยที่เหลือมาจากการกู้เงินก็ถือว่ากิจการไม่ค่อยมั่งคงนั่นเอง การอ่านงบดุลก็เหมือนเราดูฐานะของบุคคลธรรมดาคนหนึ่ง เราเห็นว่าเขามีรถหลายคันมีบ้านหลายหลังใส่แหวนเพชรสร้อยเพชรจำนวนมาก แต่ทรัพย์สินที่ซื้อมาส่วนใหญ่มาจากการกู้ยืมเงินมาทั้งสิ้น เราก็พอจะสรุปได้ว่าคนคนนี้มีหนี้มาก อาจล้มละลายได้หากเขาไม่มีความสามารถหาเงินมาชำระหนี้ได้ทันท่วงทีเมื่อเจ้าหนี้มาทวงเงิน ในการอ่านงบดุลเราควรเริ่มอ่านข้างทรัพย์สินก่อนว่าทรัพย์สินมีอะไรบ้าง ถ้าทรัพย์สินเป็นสินค้าคงเหลือที่หมดอายุหรือขายไม่ได้แล้วก็จะลำบากในการขายสินค้าเหล่านั้นมาชำระหนี้ หรือถ้าทรัพย์สินเป็นลูกหนี้ที่ค้างชำระเป็นส่วนใหญ่และลูกหนี้เหล่านั้นก็เป็นหนี้เสีย ก็แสดงว่ากิจการนั้นมีลูกหนี้ที่ไม่สามารถเก็บหนี้ได้นั่นเอง

จากภาพบนทำให้เราทราบว่ากิจการ B มั่นคงกว่ากิจการ A เพราะมีหนี้เท่ากับทุน หากเกิดอะไรขึ้นกิจการ B ก็สามารถชำระหนี้ที่ค้างได้ดีกว่ากิจการ A

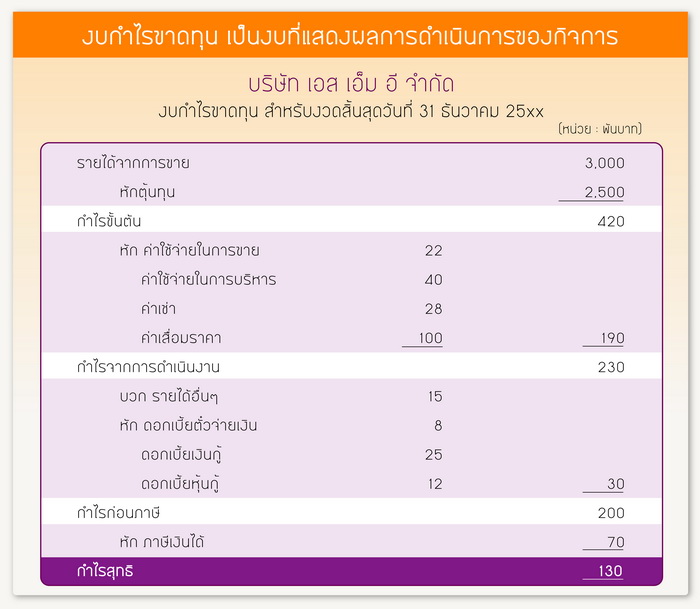

งบกำไรขาดทุน เป็นงบที่แสดงผลการดำเนินการของกิจการ มีการคำนวณที่ง่ายมากคือ รายได้หักต้นทุนและค่าใช้จ่ายทั้งหมด หากรายได้มากกว่าก็แสดงว่ามีกำไร หากรายได้น้อยกว่าก็แปลว่าขาดทุน การปิดงบกำไรขาดทุนนิยมจัดทำทุกเดือน และรวบรวมให้ครบ 12 เดือนเพื่อปิดบัญชีและปิดงบการเงินเพื่อส่งให้กับกระทรวงพาณิชย์และกรมสรรพากรในการชำระภาษีรายได้นิติบุคคลต่อไป งบกำไรขาดทุนมักจัดทำในรูปแบบดังนี้

การอ่านงบกำไรขาดทุนเราควรเริ่มจากบรรทัดสุดท้ายของงบคือ กำไรหรือขาดทุนสุทธิ เพื่อให้ทราบว่ากิจการมีกำไรหรือขาดทุนไหม หากขาดทุนก็ดูว่าขาดทุนจากอะไร เป็นค่าใช้จ่ายประเภทไหน สำหรับกิจการที่ได้กำไรก็ไม่ได้หมายความว่าจะมีความสามารถในการดำเนินธุรกิจเสมอไป อาจเป็นเพราะได้กำไรจากการขายทรัพย์สิน หรือประนอมหนี้ หรือกำไรจากอัตราแลกเปลี่ยนเงินตราก็ได้ ดังนั้นผู้อ่านงบกำไรขาดทุนก็ควรอ่านให้ละเอียดว่ารายได้มาจากทางใด ต้นทุนและค่าใช้จ่ายสูงหรือไม่ มีค่าใช้จ่ายอะไรที่ผิดปกติบ้าง และกำไรมากน้อยเพียงใด

งบกระแสเงินสด เป็นงบที่บริษัทขนาดใหญ่มักจัดทำและรวมอยู่ในงบการเงิน สำหรับบริษัทขนาดเล็กมักจัดทำเพียงงบดุลและงบกำไรขาดทุนเท่านั้น อย่างไรก็ตาม เราก็ควรทราบว่างบกระแสเงินสดเป็นงบที่ทำให้เราทราบถึงแหล่งที่มาของเงินสดและแหล่งที่ใช้ไปของเงินสด ซึ่งกระแสเงินสดที่ใช้ไปและได้มาของกิจการมักจะมาจาก 3 กิจกรรมของธุรกิจเท่านั้นคือ

-

กิจกรรมจากการดำเนินงาน (จากการผลิตและจำหน่ายของกิจการ)

-

กิจกรรมการลงทุน (จากการไปซื้อหรือขายเครื่องจักร หรือไปลงทุนในกิจการอื่น)

-

กิจกรรมการจัดหาแหล่งเงินทุน (จากการกู้หรือคืนเงินกู้)

หมายเหตุประกอบงบการเงิน เป็นส่วนสุดท้ายที่ถือว่าเป็นส่วนหนึ่งของงบการเงินซึ่งเป็นส่วนที่ทำให้เราได้ทราบถึงเกณฑ์ที่ใช้ในการจัดทำงบการเงิน นโยบายทางการบัญชีและข้อมูลอื่นๆที่นอกเหนือจากที่นำเสนอในงบการเงิน หมายเหตุประกอบงบจะช่วยให้เราเข้าใจในงบการเงินนั้นมากขึ้นเพราะจะอธิบายรายละเอียดของงบดุล งบกำไรขาดทุน ที่รายการนั้นๆเขียนไว้ว่าหมายเหตุข้อ... ทำให้ผู้อ่านงบการเงินสามารถพลิกไปอ่านรายละเอียดของงบนั้นได้ในหัวข้อหมายเหตุที่อ้างไว้ เมื่อเราอ่านงบการเงินของกิจการใดอย่าลืมไปอ่านหมายเหตุประกอบงบการเงินนั้นด้วยเพื่อความเข้าใจมากขึ้น

สรุปว่าการอ่านงบการเงินทำให้เราทราบถึงฐานะทางการเงินของกิจการ (ดูงบดุล) ทราบถึงความสามารถในการหารายได้และทำกำไร (งบกำไรขาดทุน) รวมทั้งทราบว่ากิจการมีแหล่งที่มาและใช้ไปของเงินสดในกิจกรรมอะไรบ้าง (งบกระแสเงินสด) และเข้าใจถึงนโยบายการจัดทำบัญชี การจ่ายเงินปันผล และเกณฑ์การหักค่าเสื่อมราคาต่างๆและข้อมูลอื่นๆของกิจการได้ (จากหมายเหตุประกอบงบการเงิน)

ที่มา : กรมส่งเสริมอุตสาหกรรม