ในยุคที่การค้าขายโดยเฉพาะค้าขายสินค้าออนไลน์ เป็นอาชีพอันดับต้นๆ ที่ใครต่างก็อยากเข้ามาสู่วงการค้าขายนี้ ซึ่งแน่นอนว่าเมื่อมีการขายย่อมมีรายได้ และเมื่อมีรายได้ถึงเกณฑ์กำหนด สิ่งที่ตามมาคือการเสียภาษี โดยถ้าหากใครที่ทำธุรกิจในนามบุคคลธรรมดา ไม่ได้มีการจดทะเบียนเป็นนิติบุคคล หรือพูดง่ายๆ ก็คือจ่ายภาษีแบบบุคคลธรรมดา ตามกฎหมายกำหนดให้ผู้ประกอบการเหล่านี้ เลือกวิธีการหักค่าใช่จ่ายในการคำนวณภาษีเงินได้เพื่อเสียภาษีอยู่ 2 แบบ คือ

และถ้าหากพ่อค้าแม่ค้าเลือกหักค่าใช่จ่ายแบบตามจริง ต้องยอมรับก่อนว่าผู้ประกอบการเหล่านี้ จะต้องมีความละเอียดเป็นอย่างมาก ทั้งเอกสาร บิล ใบเสร็จต่างๆ เก็บไว้ให้ครบทุกใบ และทำ บัญชีรายรับรายจ่าย ในแต่ละวัน เพื่อแสดงต่อสรรพากรในการหักค่าใช้จ่ายตามความเป็นจริงด้วย โดยอาจจะสร้างความยุ่งยากให้กับเจ้าของธุรกิจ ที่เลือกเสียภาษีรูปแบบบุคคลธรรมดา เพราะต้องทำบัญชีรายรับรายจ่ายเอง หรือหากจ้างสำนักงานบัญชีให้ทำบัญชีรายรับรายจ่ายให้ ก็สามารถทำได้ แต่อาจจะไม่คุ้มหากรายได้ยังมีเข้ามาไม่มาก รายรับรายจ่ายมีไม่เยอะ ซึ่งในทางกลับกันหากมีรายได้สูง มีรายรับรายจ่ายที่ต้องลงบัญชีเยอะ แนะนำว่าควรตัดสินใจจดทะเบียนบริษัทนิติบุคคล และจ้างสำนักงานบัญชีทำบัญชีให้จะสะดวกกว่า

แต่ในกรณีที่เจ้าของธุรกิจยังมีรายได้ไม่สูงมาก และมีรายรับรายจ่ายไม่เยอะ จึงจำเป็นต้องเข้าใจหลักการทำบัญชีรายรับรายจ่าย และเริ่มบันทึกบัญชีรายรับรายจ่ายด้วยตนเอง ตั้งแต่เปิดกิจการใหม่ ในการจัดทำบัญชีรายรับรายจ่ายนั้น กิจการจะต้องไม่ละเลยกฎเกณฑ์ตามที่กฎหมายกำหนด โดยกิจการจะต้องนำมาประกอบการจัดทำบัญชีรายรับรายจ่ายด้วย เพื่อให้เป็นไปตามที่สรรพากรออกหลักเกณฑ์ไว้ดังนี้

1.การจัดทำบัญชีรายรับรายจ่าย ต้องจัดทำเป็นภาษาไทย หรือถ้าจัดทำเป็นภาษาต่างประเทศ จะต้องมีภาษาไทยกำกับด้วย

2.การจัดทำบัญชีรายรับรายจ่าย ต้องลงบันทึกรายงานเงินสดรับ-จ่าย ภายใน 3 วันทำการ นับแต่วันที่มีรายรับและรายจ่าย

3.การจัดทำบัญชีรายรับรายจ่าย ต้องมีเอกสารประกอบการลงบันทึกรายงาน เช่น ใบเสร็จ ใบกำกับภาษี เป็นต้น

4.การจัดทำบัญชีรายรับรายจ่าย จะต้องนำรายจ่ายที่มีส่วนเกี่ยวข้องกับธุรกิจของกิจการ มาลงบันทึกรายงานเท่านั้น

5.การจัดทำบัญชีรายรับรายจ่าย หากกิจการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม สามารถนำภาษีซื้อมารวมเป็นต้นทุน ค่าใช้จ่ายได้ทั้งจำนวน

6.การจัดทำบัญชีรายรับรายจ่าย หากเป็นกรณีที่ขายสินค้า/บริการ ซื้อสินค้า และค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกในวันที่ได้รับชำระหรือวันที่จ่ายค่าสินค้านั้นตามเกณฑ์เงินสด และอธิบายเพิ่มเติมในช่องหมายเหตุ

7.การจัดทำบัญชีรายรับรายจ่าย ให้สรุปยอดรายรับและรายจ่ายเป็นรายเดือน เพื่อใช้เป็นหลักฐานประกอบการยื่นเสียภาษีเงินได้บุคคลธรรมดา

มาหาความหมาย “บัญชีรายรับรายจ่าย”

บัญชีรายรับรายจ่าย คือกระบวนการจดบันทึกข้อมูลรายรับและรายจ่ายสำหรับกิจการที่ยื่นภาษีแบบบุคคลธรรมดา ซึ่งอธิบายแยกย่อยได้คือ

- รายรับ คือ รายได้ที่ได้รับเข้ามาจากการทำธุรกิจ รวมถึงผลประโยชน์ที่สืบเนื่องจากการทำธุรกิจด้วย

- รายจ่าย คือ เงินที่ถูกจ่ายออกไปเพื่อใช้ในกิจการนั้นๆ

ทั้งนี้ บัญชีรายรับรายจ่าย เป็นการบันทึกรายรับรายจ่ายช่วงเวลาใดเวลาหนึ่งของกิจการว่ามีกำไรหรือขาดทุน ซึ่งการลงบัญชีรายรับรายจ่ายต้องลงรายการทุกวัน หรือไม่ควรเกิน 3 วัน เพื่อป้องกันไม่ให้เกิดความคลาดเคลื่อนของรายการบัญชี โดยการคำนวณรายรับและรายจ่าย ให้คำนวณเป็นแต่ละเดือนเป็นไป ถ้าหากรายรับมากกว่ารายจ่าย แสดงว่าธุรกิจช่วงนั้นมีกำไร แต่ถ้าหากรายจ่ายมากกว่ารายรับ แสดงว่าธุรกิจช่วงนั้นขาดทุน

หลักการทำบัญชีรายรับรายจ่ายตามกฎหมายกำหนด

ในการจัดทำบัญชีรายรับรายจ่ายนั้น กิจการจะต้องไม่ละเลยกฎเกณฑ์ตามที่กฎหมายกำหนด โดยกิจการจะต้องนำมาประกอบการจัดทำบัญชีรายรับรายจ่ายด้วย เพื่อให้เป็นไปตามที่สรรพากรออกหลักเกณฑ์ไว้ดังนี้

1.การจัดทำบัญชีรายรับรายจ่าย ต้องจัดทำเป็นภาษาไทย หรือถ้าจัดทำเป็นภาษาต่างประเทศ จะต้องมีภาษาไทยกำกับด้วย

2.การจัดทำบัญชีรายรับรายจ่าย ต้องลงบันทึกรายงานเงินสดรับ-จ่าย ภายใน 3 วันทำการ นับแต่วันที่มีรายรับและรายจ่าย

3.การจัดทำบัญชีรายรับรายจ่าย ต้องมีเอกสารประกอบการลงบันทึกรายงาน เช่น ใบเสร็จ ใบกำกับภาษี เป็นต้น

4.การจัดทำบัญชีรายรับรายจ่าย จะต้องนำรายจ่ายที่มีส่วนเกี่ยวข้องกับธุรกิจของกิจการ มาลงบันทึกรายงานเท่านั้น

5.การจัดทำบัญชีรายรับรายจ่าย หากกิจการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม สามารถนำภาษีซื้อมารวมเป็นต้นทุน ค่าใช้จ่ายได้ทั้งจำนวน

6.การจัดทำบัญชีรายรับรายจ่าย หากเป็นกรณีที่ขายสินค้า/บริการ ซื้อสินค้า และค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกในวันที่ได้รับชำระหรือวันที่จ่ายค่าสินค้านั้นตามเกณฑ์เงินสด และอธิบายเพิ่มเติมในช่องหมายเหตุ

7.การจัดทำบัญชีรายรับรายจ่าย ให้สรุปยอดรายรับและรายจ่ายเป็นรายเดือน เพื่อใช้เป็นหลักฐานประกอบการยื่นเสียภาษีเงินได้บุคคลธรรมดา

ขั้นตอนการทำบัญชีรายรับรายจ่าย

ปัจจุบันการทำบัญชีรายรับรายจ่ายนั้นแสนง่าย เพราะมีตัวช่วยอย่างแอพรายรับ-รายจ่าย ที่เข้ามาทำให้การบันทึกรายรับรายจ่ายของกิจการง่ายยิ่งขึ้น หรือในทางปฏิบัติหากกิจการสะดวกจะทำบัญชีรายรับรายจ่ายแบบดั้งเดิมด้วยตนเอง ก็สามารถทำได้ง่ายเช่นกัน ซึ่งมีขั้นตอนดังนี้

1.เริ่มจากบันทึกรายการรับและรายการจ่ายในแต่ละวัน โดยแบ่งรายการออกเป็นวันในแต่ละเดือน กำหนดให้มี…

- ช่องรายการรับและรายการจ่าย

- ชื่อรายการ

- จำนวนเงินที่รับหรือจ่าย

- ช่องระบุหมายเหตุ (ไว้บันทึกให้เข้าใจง่ายขึ้น)

2.ขั้นตอนต่อมาคือ ลงบันทึกรายการรับและรายการจ่ายภายใน 3 วัน นับแต่วันที่เกิดรายการ โดยให้เป็นรายการที่เกี่ยวข้องกับธุรกิจของกิจการเท่านั้น

3.เมื่อบันทึกรายการรับและรายการจ่ายแล้ว ให้แนบหลักฐานที่เป็นการรับหรือจ่ายเงินออกทุกครั้ง ไม่ว่าจะเป็นใบเสร็จ หรือเอกสารรับหรือจ่ายเงินอื่นๆ

4.ขั้นตอนสุดท้าย เมื่อถึงวันสุดท้ายของแต่ละเดือน ให้สรุปยอดบัญชีทั้งรายรับและรายจ่าย เพื่อใช้เป็นหลักฐานประกอบการหักค่าใช้จ่าย เพื่อคำนวณเงินได้สุทธิในการเสียภาษีบุคคลธรรมดาตามจริง และทราบผลกำไรที่เป็นส่วนต่างของการดำเนินธุรกิจในเดือนนั้นๆ

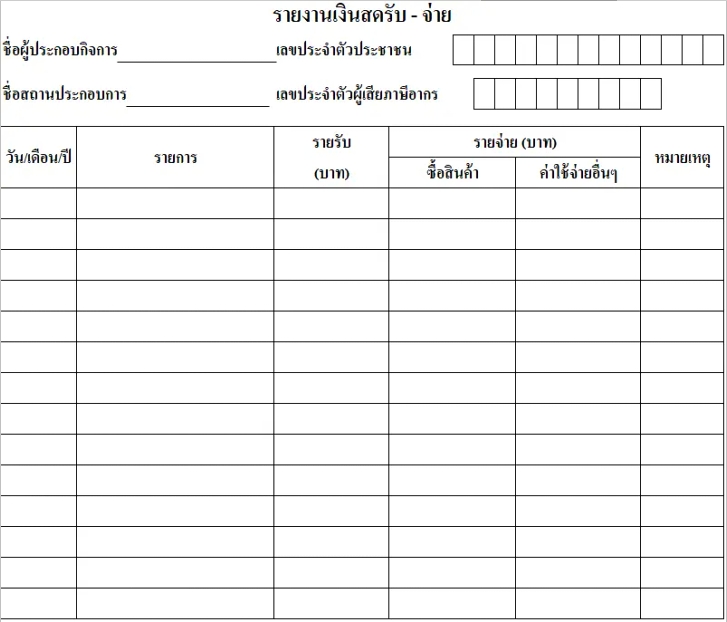

ตัวอย่างบัญชีรายรับรายจ่ายของสรรพากร

1.ช่อง “วัน เดือน ปี” ใช้บันทึก วันที่ เดือน และ ปี พ.ศ. ที่มีรายการรับเงินและจ่ายเงิน

2.ช่อง “รายการ” ใช้บันทึกรายละเอียดของรายการรับเงิน และจ่ายเงิน เช่น ขายสินค้า ค่าซื้อสินค้า ค่าเช่าบ้าน ค่าน้ำ ค่าไฟฟ้า เงินเดือน เป็นต้น

3.ช่อง “รายรับ” ใช้บันทึก “จำนวนเงิน” ที่ได้รับเข้ามาตามรายละเอียดในช่องรายการ

4.ช่อง “รายจ่าย” เป็นการซื้อสินค้า ใช้บันทึก “จำนวนเงิน” ที่จ่ายในการซื้อสินค้าที่เกี่ยวข้องกับกิจการ

5.ช่อง “รายจ่าย” เป็นค่าใช้จ่ายอื่นๆ ใช้บันทึก “จำนวนเงิน” เป็นค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับกิจการ

6.กรณีขายสินค้าเป็นเงินเชื่อ หรือซื้อสินค้าเป็นเงินเชื่อ ให้บันทึกในวันที่ได้รับชำระหรือวันที่จ่ายค่าสินค้านั้น โดยอธิบายเพิ่มเติมในช่องหมายเหตุ

รายรับ-รายจ่ายน้อย…ไม่ต้องจัดทำบัญชีรายรับรายจ่ายได้หรือไม่

ตามหลักเกณฑ์ที่สรรพากรกำหนด หากกิจการไม่ได้จดทะเบียนเป็นนิติบุคคล และเลือกวิธีหักค่าใช้จ่ายแบบหักตามจริง ก็มีความจำเป็นต้องทำบัญชีรายรับรายจ่าย เพื่อนำตัวเลขที่ได้จากการทำบัญชีรายรับรายจ่าย ไปกรอกในแบบ ภ.ง.ด.90/91 สำหรับใช้ยื่นภาษีเงินได้บุคคลธรรมดาประจำปี พร้อมแสดงบัญชีรายรับรายจ่ายควบคู่กับเอกสารใบเสร็จ ใบกำกับภาษีต่อสรรพากรด้วย

ดังนั้น เมื่อกิจการเลือกรูปแบบดังที่กล่าวไปแล้ว ก็ต้องให้ความสำคัญและใส่ใจในการทำบัญชีรายรับรายจ่าย เพราะนอกจากจะต้องใช้ในการประกอบยื่นภาษีเงินได้บุคคลธรรมดาแล้ว การทำบัญชีรายรับรายจ่ายยังทำให้ได้ข้อมูลเกี่ยวข้องด้านการเงิน และกิจการทราบผลของการดำเนินงานว่ามีเงินคงเหลือหรือไม่ เหลือเท่าไร มีกำไรหรือขาดทุน

ถือเป็นพื้นฐานสำหรับการจัดการด้านการเงิน เพื่อใช้เป็นข้อมูลให้ทราบทิศทางการตลาด สามารถประเมินแนวโน้มของธุรกิจ รวมถึงเพื่อใช้เป็นข้อมูลประกอบการกำหนดทิศทางและวางแผนธุรกิจของกิจการได้

ที่มา inflowaccount.co.th