TFRS 9 คืออะไร

TFRS 9 คือ มาตรฐานการรายงานทางการเงินฉบับที่ 9 เป็นเครื่องมือทางการเงินที่ใช้ลงบัญชีของกิจการที่มีส่วนได้เสียสาธารณะ (PAEs: Publicly Accountable Entities) อันได้แก่ บริษัทมหาชน กิจการที่ต้องระดมเงินในวงกว้างโดยการออกตราสารหนี้ ตราสารทุน หรือเอกสารแสดงสิทธิ เช่น สถาบันการเงิน บริษัทหลักทรัพย์และกองทุนรวม ฯลฯ รวมถึงกิจการที่กำลังขอจดทะเบียนออกตราสารในตลาดหลักทรัพย์ โดยได้มีการบังคับใช้มาตรฐาน TFRS9 ในประเทศไทยตั้งแต่วันที่ 1 มกราคม 2563

การด้อยค่าของลูกหนี้ตาม TFRS 9 กำหนดให้การประมาณการด้วย 2 วิธีการสำคัญคือ วิธีการทั่วไป และวิธีการอย่างง่าย โดยตอนนี้จะแนะนำให้รู้จักวิธีการทั่วไปหรือ 3-Stage Approach

หลังจากที่สภาวิชาชีพบัญชีได้กำหนดมาตรฐานการรายงานทางการเงินฉบับที่ 9 สำหรับงบการเงินที่มีรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 เป็นต้นไป และได้มีประกาศใช้มาตรฐานฉบับนี้ในราชกิจจานุเบกษาในวันที่ 21 กันยายน 2561 ผู้ประกอบวิชาชีพบัญชีและผู้สนใจทั่วไปอาจได้รับข้อมูลข่าวสารเกี่ยวกับมาตรฐานฉบับดังกล่าวมาพอสมควร ไม่ว่าจะเป็นเรื่องการรับรู้รายการและการจัดประเภทรายการสินทรัพย์ทางการเงินหรือหนี้สินทางการเงิน การด้อยค่า และการบัญชีป้องกันความเสี่ยง

การด้อยค่าของลูกหนี้

ประเด็นที่หลายท่านให้ความสนใจมากเป็นพิเศษเรื่องหนึ่งคือการด้อยค่า โดยเฉพาะการด้อยค่าของลูกหนี้ เนื่องจากกิจการอาจคุ้นเคยกับมาตรฐานการบัญชีฉบับที่ 101 เรื่องหนี้สงสัยจะสูญและหนี้สูญ ซึ่งถูกยกเลิกโดยมาตรฐานฉบับนี้

มาตรฐาน TFRS 9 ฉบับนี้กำหนดให้กิจการรับรู้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss) โดยการพิจารณาเหตุการณ์ในอดีต สถานการณ์ปัจจุบัน และการพยากรณ์สถานการณ์ทางเศรษฐกิจในอนาคต ซึ่งมาตรฐานให้ใช้ 1.วิธีการทั่วไป (General Approach) หรือ 2.วิธีการอย่างง่าย (Simplified Approach) ในการประมาณการ

ส่วนวิธีการด้อยค่าของสินเชื่อเริ่มต้นหรือซื้อมา (Purchased or Originated Credit-Impaired Approach) เป็นวิธีการเฉพาะสำหรับสินทรัพย์ทางการเงินซึ่งในที่นี้จะหมายถึงลูกหนี้ โดยหลักการสำคัญที่เปลี่ยนแปลงไปคือ การที่กิจการต้องประมาณผลขาดทุนตั้งแต่วันแรกที่รับรู้รายการลูกหนี้ในงบการเงินและเป็นการคาดการณ์ไปในอนาคต Forward Looking และไม่ได้พิจารณาแต่เพียงการชำระหนี้ในอดีตเพียงอย่างเดียว แต่ต้องพิจารณาปัจจัยภายในและภายนอกของเศรษฐศาสตร์มหภาคด้วย

กิจการที่มีลูกหนี้ที่มีองค์ประกอบของการจัดหาเงินอย่างมีนัยสำคัญหรือลูกหนี้จากสัญญาเช่า อาจเลือกใช้วิธีการทั่วไปหรือวิธีการอย่างง่าย สำหรับกิจการที่มีลูกหนี้ที่ไม่มีองค์ประกอบของการจัดหาเงินอย่างมีนัยสำคัญ ต้องใช้วิธีการอย่างง่ายเท่านั้น

ความแตกต่างของวิธีการทั่วไปและวิธีการอย่างง่าย

วิธีการทั่วไปและวิธีการอย่างง่ายมีข้อกำหนดแตกต่างกัน กล่าวคือ

- วิธีการทั่วไป หรือเรียกว่า 3-stage approach เป็นการสะท้อนถึงการด้อยค่าของคุณภาพด้านเครดิตของเครื่องมือทางการเงินในแต่ละช่วงเวลา

- วิธีการอย่างง่าย กิจการอาจใช้ Provision Matrix ซึ่งคล้ายกับการคำนวณค่าเผื่อหนี้สงสัยจะสูญตามมาตรฐานเดิมซึ่งไม่ซับซ้อนมากนัก

วิธีการทั่วไป

ในตอนแรกของบทความนี้จะกล่าวถึงวิธีการทั่วไปหรือ 3-Stage Approach ดังนี้

- ระยะที่ 1 เป็นลูกหนี้ที่มีความเสี่ยงต่ำ คุณภาพด้านเครดิตยังดีอยู่ (Performing) และกิจการรับรู้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับงวด 12 เดือน กิจการคำนวณดอกเบี้ยรับจากมูลค่าสินทรัพย์ก่อนหักผลขาดทุนด้านเครดิต

- ระยะที่ 2 เป็นลูกหนี้ที่มีความเสี่ยงมากกว่าความเสี่ยงต่ำ คุณภาพของเครดิตเริ่มส่งสัญญาณที่ไม่ค่อยดีนัก (Under-performing) แต่ยังไม่มีหลักฐานแน่ชัด กิจการรับรู้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตลอดอายุหนี้ กิจการยังคงคำนวณดอกเบี้ยรับจากมูลค่าสินทรัพย์ก่อนหักผลขาดทุนด้านเครดิต

- ระยะที่ 3 เป็นลูกหนี้ที่มีความเสี่ยงมากกว่าความเสี่ยงต่ำ มีหลักฐานชัดเจนถึงการด้อยค่าของคุณภาพของเครดิต (Non-performing) เช่น กิจการทำผิดเงื่อนไขในสัญญา การล้มละลาย มีปัญหาทางการเงิน กิจการรับรู้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตลอดอายุหนี้ และจะคำนวณดอกเบี้ยรับจากมูลค่าสินทรัพย์หลังหักผลขาดทุนด้านเครดิต

ตัวอย่างวิธีการทั่วไป

ตัวอย่างประกอบนี้จะทำให้เกิดความเข้าใจวิธีการทั่วไปที่ดียิ่งขึ้น

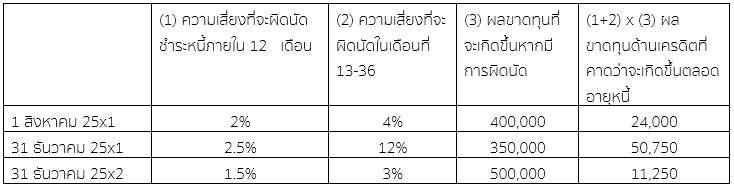

ณ วันที่ 1 สิงหาคม 25x1 บริษัทเอไอ ให้กู้ยืมเงินแก่บริษัทไฮเทค เป็นเวลา 3 ปี จำนวนเงิน 1 ล้านบาท ผู้บริหารประมาณความเสี่ยงและขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ณ วันที่ 1 สิงหาคม และ 31 ธันวาคม 25x1 บริษัทปิดบัญชีทุกวันที่ 31 ธันวาคม

การคำนวณหาผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในแต่ละช่วงเวลาทำได้ดังนี้

วันที่ 1 สิงหาคม 25x1 กิจการพิจารณาความเสี่ยงที่จะผิดนัดชำระหนี้ภายใน 12 เดือน ดังนั้นค่าที่ได้จะเท่ากับ 400,000 X 2% = 8,000

วันที่ 31 ธันวาคม 25x1 กิจการพิจารณาว่าความเสี่ยงที่จะผิดนัดชำระหนี้เพิ่มขึ้นอย่างมีสาระสำคัญ กล่าวคือความเสี่ยง ณ วันที่ 31 ธันวาคม 25x1 เท่ากับ 14.5% (2.5% + 12%) เพิ่มสูงขึ้นจากวันที่ 1 สิงหาคม 25x1 ซึ่งเท่ากับ 6% (2%+4%) ซึ่งกิจการต้องพิจารณาผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตลอดอายุหนี้ ดังนั้น ค่าที่ได้จะเท่ากับ 350,000 x 14.5% = 50,750

วันที่ 31 ธันวาคม 25x2 กิจการพิจารณาว่าความเสี่ยงที่จะผิดนัดชำระหนี้ลดลงอย่างมีสาระสำคัญ กล่าวคือความเสี่ยง ณ วันที่ 31 ธันวาคม 25x2 เท่ากับ 4.5% (1.5% + 3%) ลดลงจากวันที่ 31 ธันวาคม 25x1 ซึ่งเท่ากับ 14.5% (2.5% + 12%) ซึ่งกิจการต้องพิจารณาความเสี่ยงที่จะผิดนัดชำระหนี้ภายใน 12 เดือน ดังนั้น ค่าที่ได้จะเท่ากับ 250,000 x 1.5% = 3,750

ย้ำอีกครั้งว่า วิธีการทั่วไป (General Approach) ตามตัวอย่างข้างต้นนั้นใช้สำหรับการพิจารณาการด้อยค่าของลูกหนี้ที่มีองค์ประกอบของการจัดหาเงินอย่างมีนัยสำคัญหรือลูกหนี้จากสัญญาเช่า หรือหากกิจการมีลูกหนี้ประเภทดังกล่าวก็สามารถเลือกใช้วิธีการอย่างง่ายในการพิจารณาด้อยค่าได้ ส่วนกิจการที่มีลูกหนี้ที่ไม่มีองค์ประกอบของการจัดหาเงินอย่างมีนัยสำคัญ กิจการต้องใช้วิธีการอย่างง่าย (Simplified Approach) เท่านั้นซึ่งจะได้อธิบายในโอกาสต่อไป

ที่มา ธรรมนิติ

ผู้เขียน : รศ.ดร.สมพงษ์ พรอุปถัมภ์ ภาควิชาการบัญชี คณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย

เอกสารอ้างอิง

TFRS 9 เครื่องมือทางการเงิน : The Simplified Approach https://www.tfac.or.th/upload/9414/A5j4YaGFTh.pdf

รวบรวมโดย : คณะกรรมการวิชาชีพบัญชีด้านการทำบัญชี 1

กว่าจะมาเป็นTFRS 9 https://www.dbd.go.th/download/article/article_20180925160805.pdf

E-book TFRS 9 เครื่องมือทางการเงิน ตัวอย่างการคำนวณการด้อยค่าของสินทรัพย์ทางการเงิน โดยวิธีอย่างง่าย คลิก