เงินทดรองจ่ายคืออะไร

เงินทดรองจ่าย คือ เงินที่กิจการมีสำรองไว้ให้กับพนักงาน เพื่อให้มีเงินสำรองสำหรับการใช้จ่าย สำหรับการใช้จ่ายต่างๆ ไม่ว่าจะเป็น ค่าเดินทาง ค่าบริการอื่นๆ หรือ ใช้ซื้อสินค้าตามความจำเป็นให้ทันเหตุการณ์ เกิดความคล่องตัวในการปฏิบัติงานของผู้รับผิดชอบ ซึ่งต่างจากเงินสดย่อยที่ใช้ในกรณีที่มีค่าใช้จ่ายจำนวนเล็กๆ น้อยๆ ภายในกิจการ

วัตถุประสงค์

- เพื่อกำหนดขั้นตอนในการเบิกเงินทดรองจ่ายและเคลียร์เงินทดรองจ่ายภายในกิจการ

- มีเงินสำรองสำหรับค่าใช้จ่ายที่จำเป็นจะต้องจ่ายกรณีเร่งด่วน

- สามารถตรวจสอบค่าใช้จ่ายที่เกิดขึ้นซึ่งมีเอกสารประกอบ และเงินทดรองจ่ายคงเหลือของพนักงานผู้รับผิดชอบ

- การบันทึกบัญชีเกี่ยวกับเงินทดรองจ่ายครบถ้วน และถูกต้อง

เงินทดรองจ่าย

ก่อนจะทำการบันทึกข้อมูลตามกระบวนการทำงานของการเบิก/คืนเงินทดรองจ่าย มีสิ่งที่ต้องตั้งค่าก่อนการใช้งานดังนี้

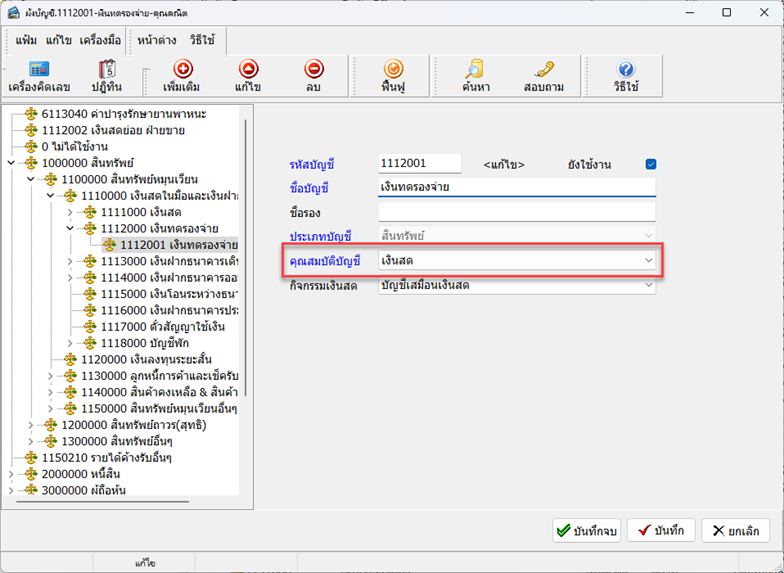

1.ตั้งค่าผังบัญชี เพิ่มเติมรหัสบัญชีเงินทดรองจ่ายพนักงาน

วิธีการบันทึกข้อมูล

การตั้งค่า > ฝ่ายบัญชี > ผังบัญชี > คลิกขวาเลือกแก้ไข หลังจากนั้นแก้ไขคุณสมบัติบัญชีของสมุดเงินทดรองจ่ายเป็นเงิน

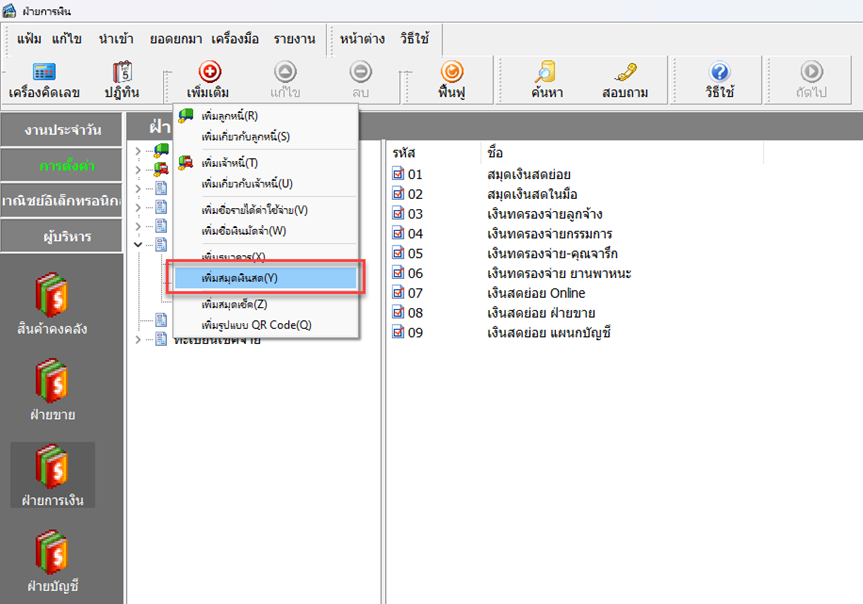

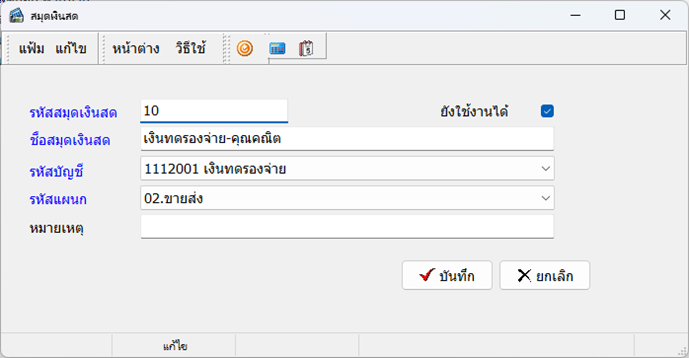

1.ตั้งค่าสมุดเงินสด ตั้งค่าสมุดเงินสดแยกตามพนักงานผู้ขอเบิกเงินทดรองจ่าย เพื่อใช้สำหรับการตรวจสอบยอดตั้งเบิก และยอดเงินคงเหลือของผู้ถือเงิน ให้สามารถตรวจสอบได้ซึ่งทำให้สามารถทำการเบิกชดเชยส่วนต่างการใช้จ่ายกับยอดเงินเบิกทดรองจ่ายในภายหลังได้

วิธีการบันทึกข้อมูล

การตั้งค่า > ฝ่ายการเงิน > เพิ่มสมุดเงินสด

เมื่อปรากฎหน้าจอให้ระบุรายการดังนี้

ขั้นตอนการเบิก/เคลียร์เงินทดรองจ่าย

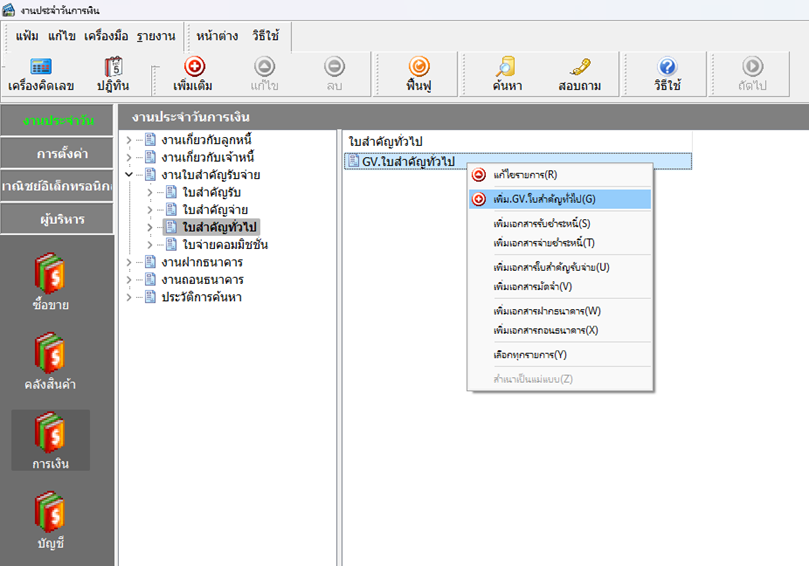

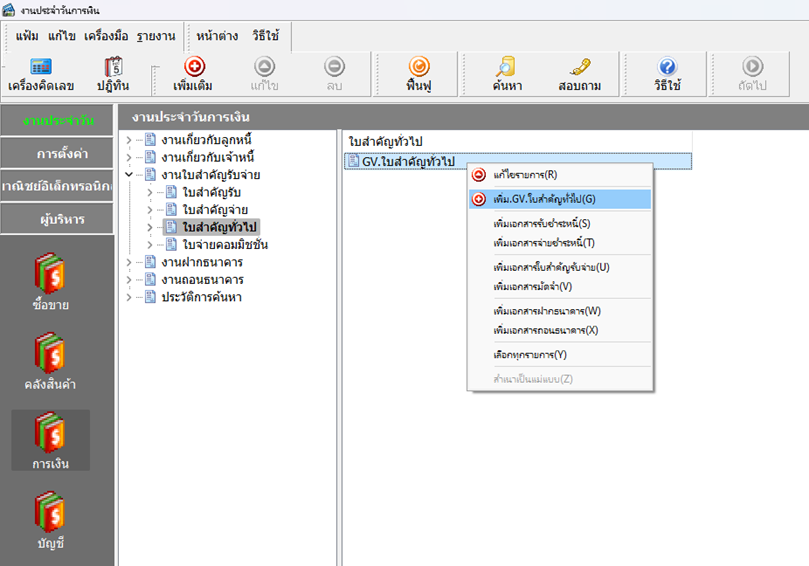

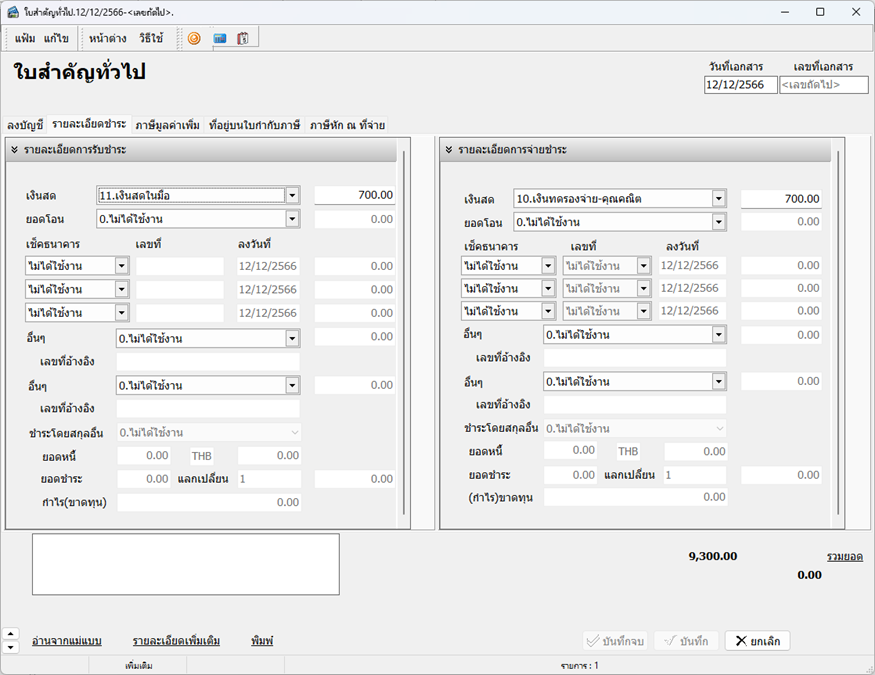

1.เบิกเงินทดรองจ่ายให้กับพนักงาน บันทึกที่ GV.ใบสำคัญทั่วไป

วิธีการบันทึกข้อมูล

งานประจำวัน > การเงิน > งานใบสำคัญรับจ่าย > เลือก GV.ใบสำคัญทั่วไป > คลิกขวา

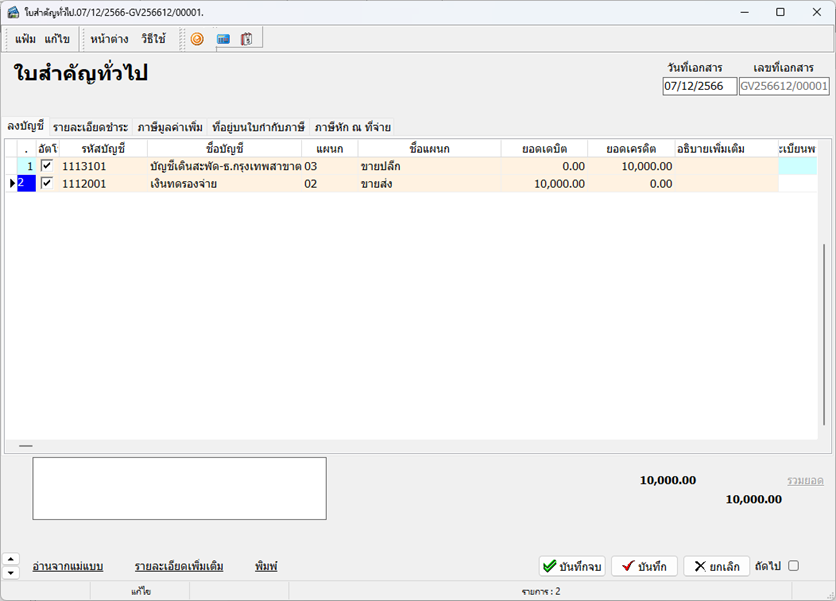

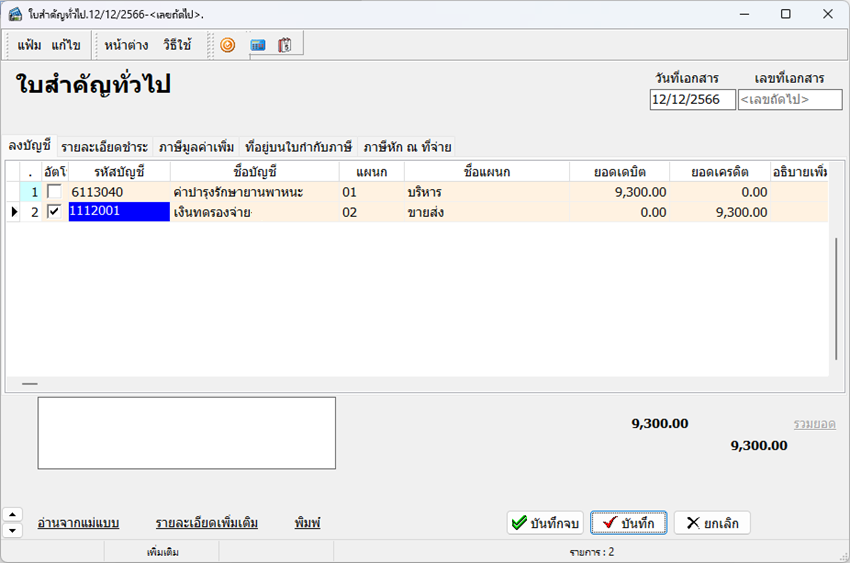

การลงบัญชี

Dr. เงินทดรองจ่าย-พนักงาน (มาจากการผูกบัญชีเงินทดรองจ่ายของสมุดเงินสด)

Cr. เงินสดในมือ

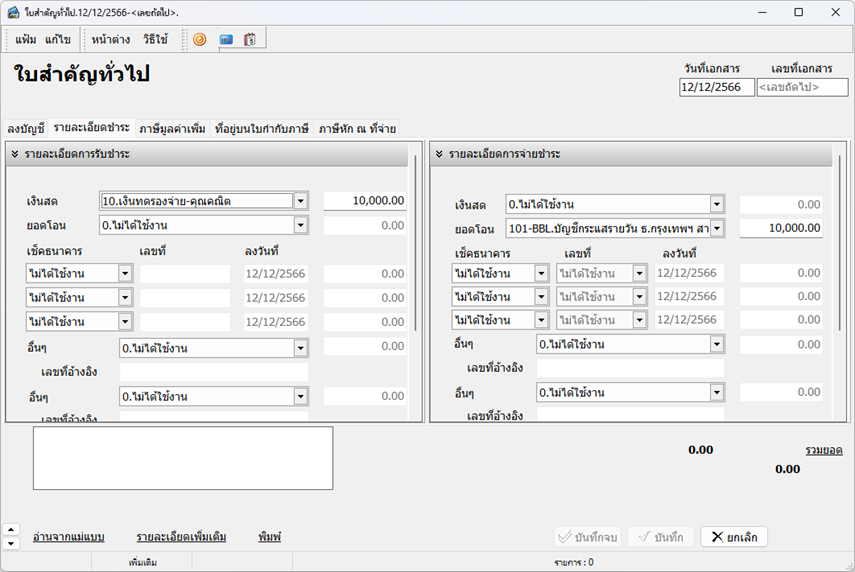

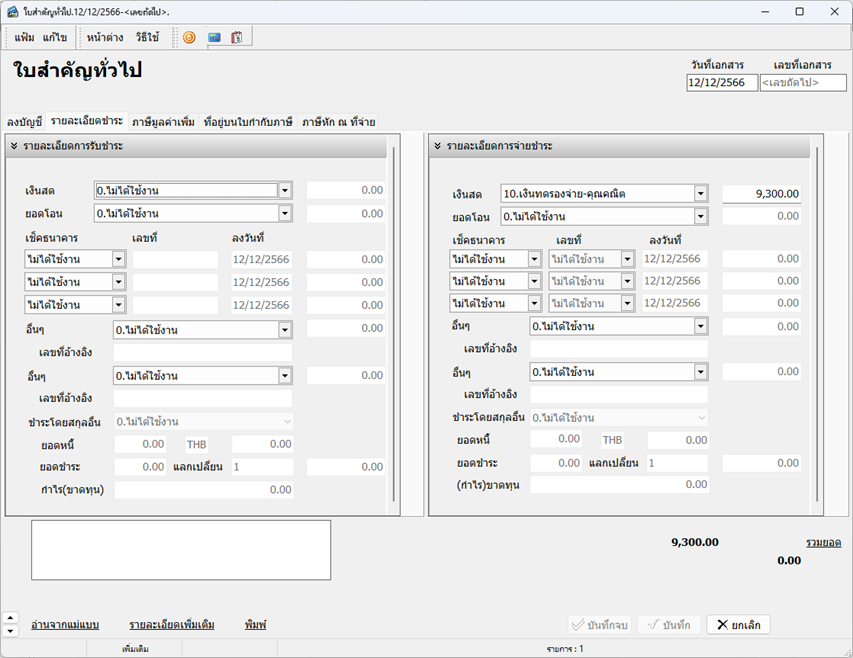

- หน้าจอลงบัญชีจะแสดงการลงบัญชีที่ได้จ่ายเงินทดรองจ่ายให้กับพนักงานนั้นๆ ซึ่งจะเชื่อมโยงมาจากแถบรายละเอียดการชำระ โดยเมื่อระบุยอดเงินสดด้านรับเข้า และ ตัดจ่ายแล้ว ให้คลิกขวาแล้วเลือกลงบัญชีตามรายละเอียด

- หน้าจอรายละเอียดการชำระ ให้บันทึกรายละเอียดรับชำระ โดยเลือกสมุดเงินทดรองจ่ายของพนักงาน และ ระบุจำนวนเงินลงไป ส่วนรายละเอียดการจ่ายชำระให้เลือกประเภทการจ่ายชำระที่บริษัทได้จ่ายให้กับพนักงาน ซึ่งจากตัวอย่างเป็นการจ่ายโดยถอนเงินจากบัญชีให้กับพนักงาน จำนวน 10,000 บาท

2.ขณะเคลียร์เงินทดรองจ่าย เมื่อพนักงานดำเนินการใช้จ่ายเรียบร้อยแล้ว นำเอกสารประกอบค่าใช้จ่ายที่เกิดขึ้น เช่น ใบกำกับภาษีซื้อ มาเคลียร์กับทางบริษัท สามารถบันทึกเคลียร์เงินทดรองจ่ายได้ 2 วิธี ดังนี้

2.1 เคลียร์เงินทดรองจ่าย บันทึก GV. ใบสำคัญทั่วไป

วิธีการบันทึกข้อมูล

งานประจำวัน > การเงิน > งานใบสำคัญรับจ่าย > ใบสำคัญทั่วไป > เลือก GV.ใบสำคัญทั่วไป > คลิกขวา เลือกเพิ่ม GV.ใบสำคัญทั่วไป

การลงบัญชี

Dr. ค่าใช้จ่าย

Cr. เงินทดรองจ่าย-พนักงาน

- หน้าจอลงบัญชีจะแสดงการลงบัญชีที่ได้จ่ายโดยค้นหารหัสบัญชีค่าใช้จ่าย แถบรายละเอียดการชำระ โดยเมื่อระบุรายละเอียดการจ่ายชำระจากสมุดเงินทดรองจ่ายของพนักงาน ที่แถบลงบัญชีให้คลิกขวาแล้วเลือกลงบัญชีตามรายละเอียด

- รายละเอียดการจ่ายชําระนั้นให้เลือกประเภทการจ่ายชําระเป็นสมุดเงินทดรองจ่ายและให้ระบุจํานวนเงินตามค่าใช้จ่ายที่เกิดขึ้นตามจริง

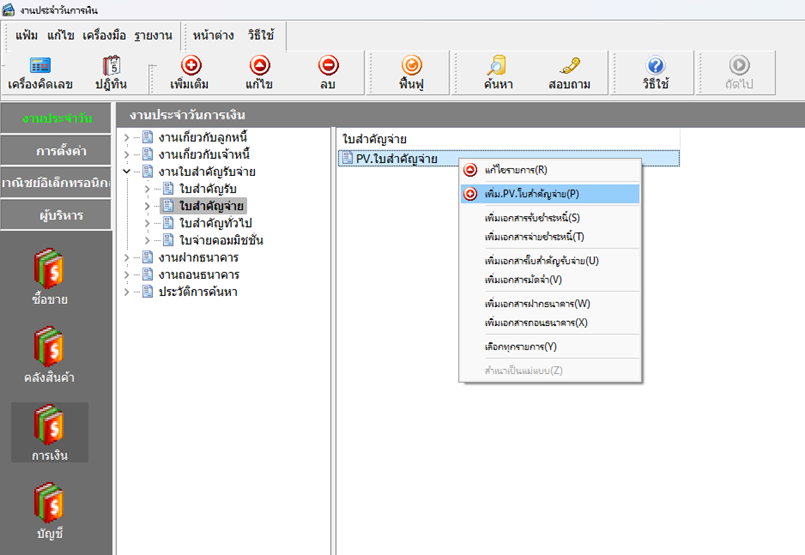

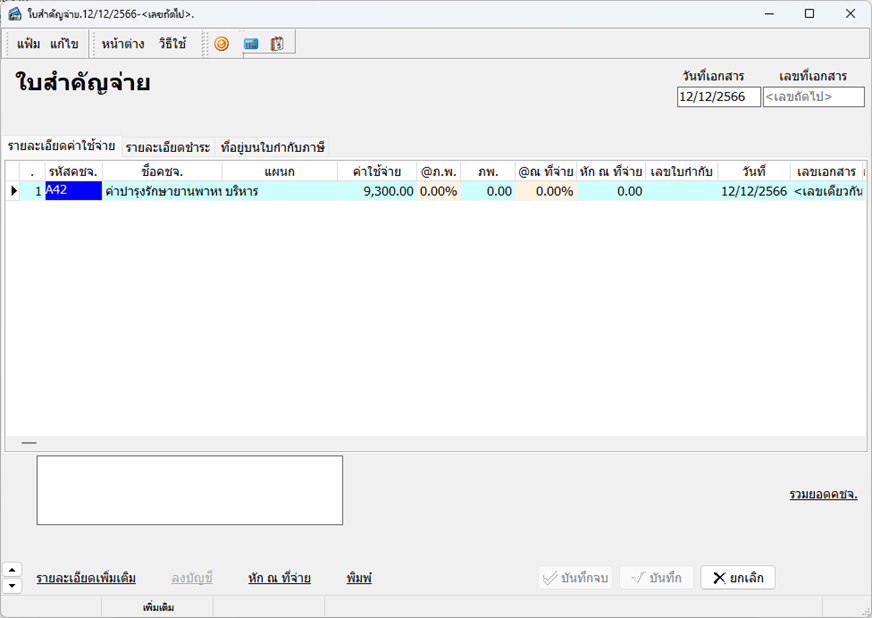

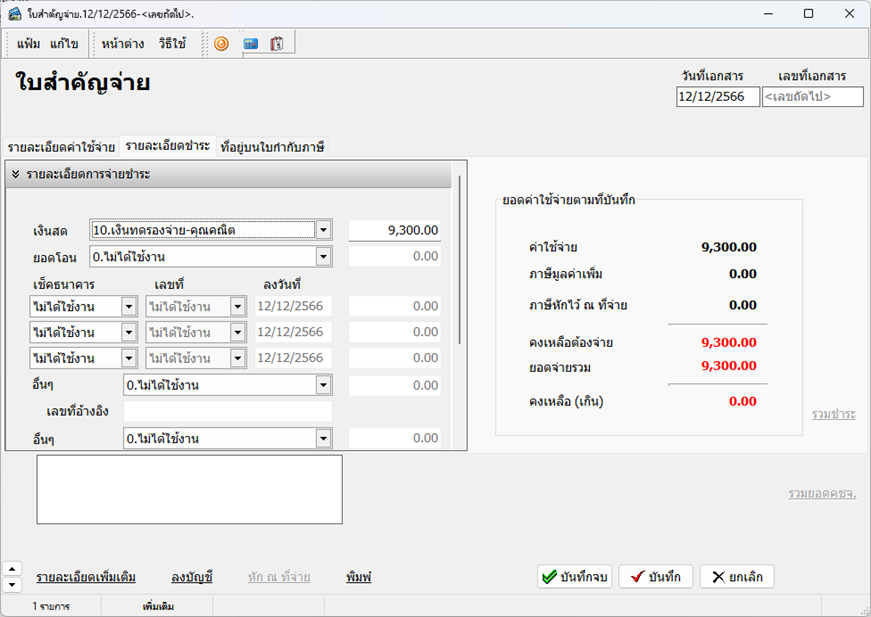

2.2 เคลียร์เงินทดรองจ่าย บันทึก PV.ใบสำคัญจ่าย

วิธีการบันทึกข้อมูล

งานประจำวัน > การเงิน > งานใบสำคัญรับจ่าย > ใบสำคัญจ่าย > เลือก PV.ใบสำคัญจ่าย > คลิกขวา เลือกเพิ่ม PV.ใบสำคัญจ่าย

การลงบัญชี

Dr. ค่าใช้จ่าย

Cr. เงินทดรองจ่าย-พนักงาน

- จากนั้นระบุรหัสค่าใช้จ่ายย่อย ซึ่งหากไม่ทราบรหัสค่าใช้จ่าย สามารถคลิกขวา ค้นหารหัสค่าใช้จ่าย (ตามตัวอย่างรหัส A42 : ค่าบำรุงรักษายานพาหนะ)

- รายละเอียดการจ่ายชําระนั้นให้เลือกประเภทการจ่ายชําระเป็นสมุดเงินทดรองจ่ายและให้ระบุจํานวนเงินตามค่าใช้จ่ายที่เกิดขึ้นตามจริง

**ในกรณีที่ใช้เงินทดรองจ่ายไม่หมดให้ทำการคืนเงินทดรองจ่ายให้กับบริษัท บันทึกคืนได้จาก GV.ใบสำคัญทั่วไป

Dr. เงินสดในมือ

Cr. เงินทดรองจ่าย-พนักงาน

- แถบรายละเอียดชำระนั้นขึ้นอยู่กับว่าพนักงานจะจ่ายเงินคืนให้แก่บริษัทในรูปแบบใด แต่สำหรับเงินทดรองจ่ายพนักงานนั้นจะเลือกรายละเอียดการจ่ายชำระด้วยสมุดเงินสด-พนักงาน

- แถบลงบัญชีให้คลิกขวาเลือกลงบัญชีตามรายละเอียด จะแสดงการลงบัญชีให้อัตโนมัติตามแถบรายละเอียดชำระ

**ในกรณีที่เงินทดรองจ่ายเบิกไปใช้จ่ายไม่เพียงพอ การเบิกเงินทดรองจ่ายเพิ่มเติมให้กับพนักงานสามารถทำตามขั้นตอน 1. เบิกเงินทดรองจ่ายให้กับพนักงาน บันทึกที่ GV.ใบสำคัญทั่วไป

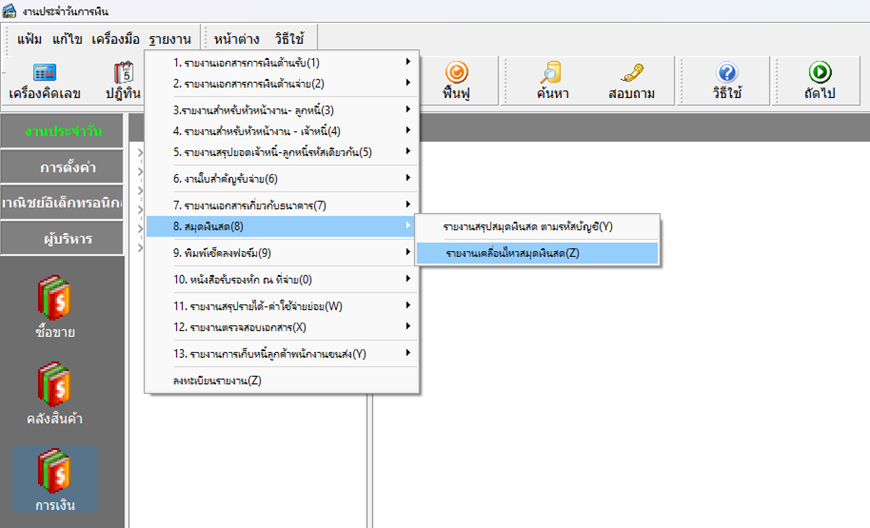

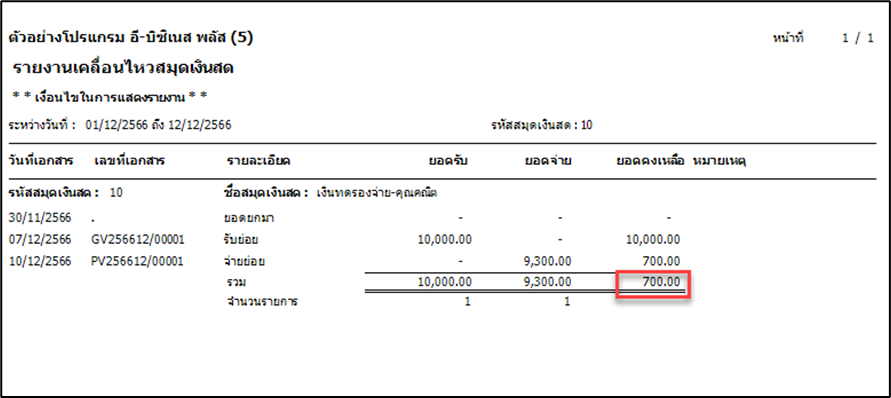

วิธีตรวจสอบเงินทดรองจ่ายที่ยังไม่เคลียร์กับบริษัท

รายงานเคลื่อนไหวสมุดเงินสด

งานประจำวัน > การเงิน > รายงาน > 8.สมุดเงินสด > รายงานเคลื่อนไหวสมุดเงินสด

**เงื่อนไขในการแสดงรายงาน**