งบกระแสเงินสด คืออะไร สำคัญอย่างไร??

งบกระแสเงินสด (Cash Flow Statement) คือ งบการเงินที่แสดงการเคลื่อนไหวของเงินสดเข้าและออกจากธุรกิจ หรือเรียกอีกอย่างว่ารายได้และค่าใช้จ่ายของธุรกิจ ไม่ว่าจะเป็นธุรกิจขนาดเล็กหรือขนาดใหญ่ เงินสดสำหรับหมุนเวียนในกิจการเป็นสิ่งสำคัญ และจำเป็นจะต้องมีเงินสดเพียงพอเพื่อใช้ในการดำเนินธุรกิจ หากธุรกิจประสบปัญหาขาดเงินหรือเงินไม่คล่องตัว จะทำให้ส่งผลกระทบกับการดำเนินธุรกิจอาจจะทำให้ธุรกิจต้องหยุดชะงักหรือต้องปิดตัวลง ทำให้ธุรกิจไม่สามารถดำเนินต่อได้ ดังนั้นเงินสดและการทำความเข้าใจกระแสเงินสดเข้าออกของธุรกิจจึงเป็นสิ่งสำคัญ งบกระแสเงินสดจึงเป็นเครื่องมือหนึ่งที่จะช่วยให้กิจการสามารถทราบสภาพคล่องทางการเงินของตนเองได้

งบกระแสเงินสด (Cash Flow Statement) คือเอกสารทางการเงินที่แสดงการเคลื่อนไหวของเงินสดเข้าและออกจากธุรกิจ โดยแบ่งเป็น 3 กิจกรรมหลัก ได้แก่:

- กระแสเงินสดจากกิจกรรมดำเนินงาน (Cash Flow from operating activities - CFO) หมายถึง กระแสเงินสดที่เกิดจากการดำเนินธุรกิจ ประกอบด้วยรายการรับและจ่ายเงินสดที่เกิดขึ้นจากกิจกรรมหลักของกิจการ เช่น รายได้จากการขายสินค้าหรือบริการ ต้นทุนขาย ค่าเสื่อมราคา ค่าเช่า ค่าจ้าง ค่าภาษี

- กระแสเงินสดจากกิจกรรมลงทุน (Cash Flow from investing activities - CFI) หมายถึง กระแสเงินสดที่เกิดจากการลงทุนต่าง ๆ จากการได้มาและจำหน่ายสินทรัพย์ระยะยาวต่าง ๆ เช่น เครื่องจักร อุปกรณ์ ที่ดิน อาคาร หรือการลงทุนในหลักทรัพย์หรือกิจการอื่น

- กระแสเงินสดจากกิจกรรมจัดหาเงินทุน (Cash Flow from Financing Activities - CFF) หมายถึง กระแสเงินสดที่เกิดจากการจัดหาเงินทุนจากภายนอกกิจการ หรือการใช้เงินทุนจากภายในกิจการ เช่น การกู้ยืมเงินจากสถาบันการเงิน การซื้อคืนหุ้น หรือการจ่ายปันผล

สรุปสมการงบกระแสเงินสด

สมการงบกระแสเงินสด คือ สมการที่แสดงความสัมพันธ์ระหว่างเงินสดและรายการเทียบเท่าเงินสด ตั้งแต่ต้นงวดไปจนถึงปลายงวด โดยสมการงบกระแสเงินสดสามารถเขียนได้ ดังนี้

เงินสดต้นงวด = เงินสดปลายงวด + กระแสเงินสดจากกิจกรรมดำเนินงาน (CFO) + กระแสเงินสดจากกิจกรรมลงทุน (CFI) + กระแสเงินสดจากกิจกรรมการจัดหาเงิน (CFF)

ความสำคัญของงบกระแสเงินสด

- การประเมินสภาพคล่องทางการเงิน : งบกระแสเงินสดช่วยให้ธุรกิจรู้ถึงความสามารถในการจ่ายชำระหนี้ และการดำเนินธุรกิจอย่างต่อเนื่องได้

- การวางแผนการลงทุนและการจัดหาเงินทุน : การเข้าใจการเคลื่อนไหวของกระแสเงินสดช่วยให้สามารถวางแผนการลงทุนและการจัดหาเงินทุนได้อย่างเหมาะสม

- การตัดสินใจทางธุรกิจ : ข้อมูลในงบกระแสเงินสดช่วยให้ผู้บริหารสามารถตัดสินใจได้ดีขึ้น เช่น การขยายธุรกิจ การลดต้นทุน ลดค่าใช้จ่าย เป็นต้น

วิธีการจัดทำงบกระแสเงินสด

- วิธีทางตรง (Direct Method) : แสดงกระแสเงินสดเข้าและออกจากกิจกรรมการดำเนินงานอย่างชัดเจน เช่น รายรับจากการขายสินค้า รายจ่ายสำหรับการซื้อสินค้า

- วิธีทางอ้อม (Indirect Method) : เริ่มจากกำไรสุทธิตามงบกำไรขาดทุน แล้วทำการปรับปรุงรายการที่ไม่ใช่เงินสดและการเปลี่ยนแปลงในสินทรัพย์และหนี้สินหมุนเวียน

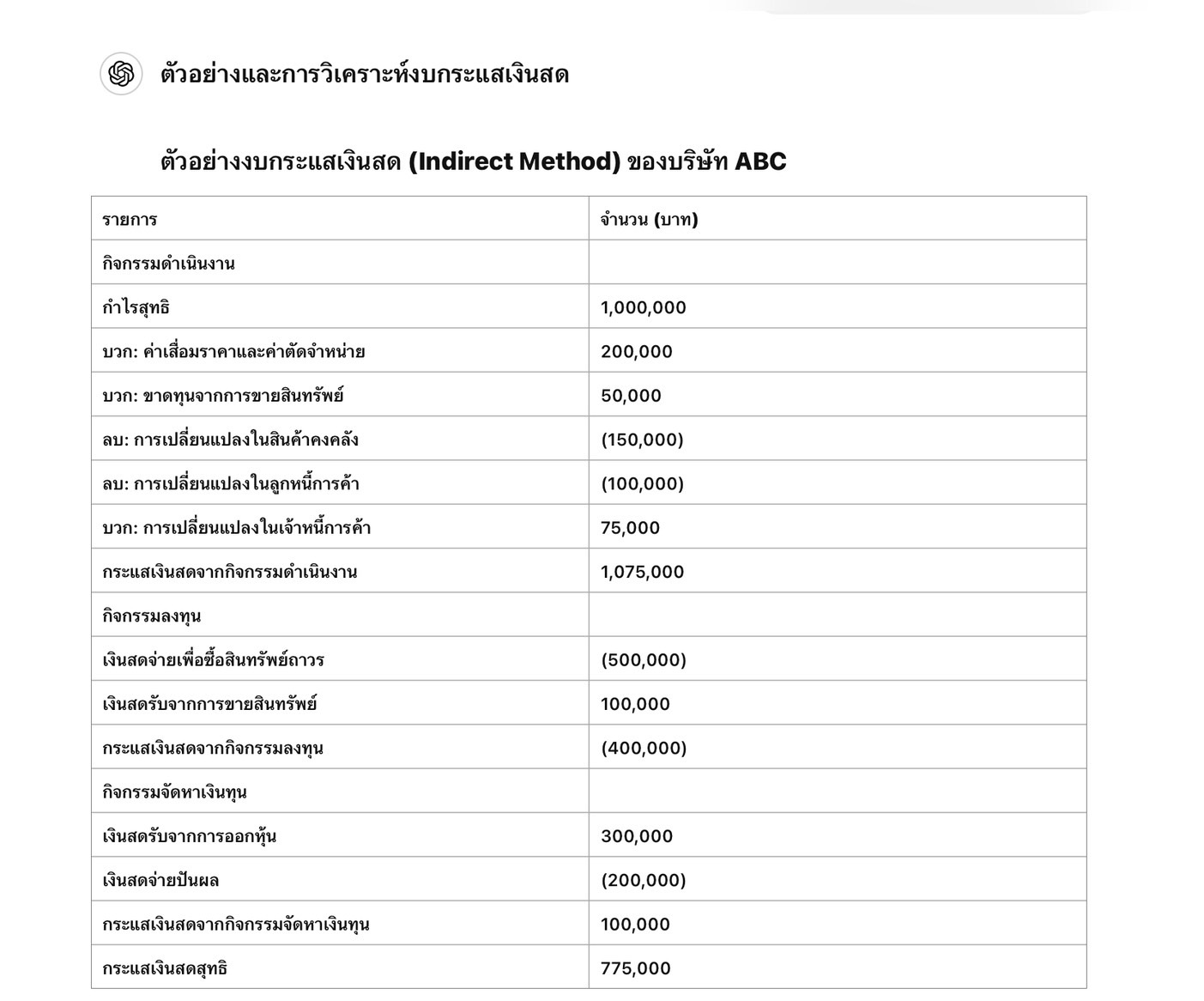

ตัวอย่างและการวิเคราะห์งบกระแสเงินสด

การวิเคราะห์งบกระแสเงินสด

1. กระแสเงินสดจากกิจกรรมดำเนินงาน :

- กำไรสุทธิ (1,000,000 บาท) : แสดงให้เห็นว่าธุรกิจสามารถสร้างกำไรจากการดำเนินงานได้

- ค่าเสื่อมราคาและค่าตัดจำหน่าย (200,000 บาท) : เป็นรายการที่ไม่ใช่เงินสดจริงที่ออกไป ทำให้ต้องบวกกลับเข้าไปในกระแสเงินสด

- การเปลี่ยนแปลงในสินค้าคงคลังและลูกหนี้การค้า : การเพิ่มขึ้นของสินค้าคงคลังและลูกหนี้การค้าเป็นสัญญาณว่ามีการลงทุนในสินค้าคงคลังและการขายสินค้าบนเครดิตมากขึ้น

2. กระแสเงินสดจากกิจกรรมลงทุน :

- การซื้อสินทรัพย์ถาวร (500,000 บาท) : แสดงถึงการลงทุนในสินทรัพย์ถาวรใหม่ เช่น เครื่องจักร หรืออาคาร ซึ่งเป็นการลงทุนในอนาคต

- การขายสินทรัพย์ (100,000 บาท) : แสดงถึงการขายสินทรัพย์ที่ไม่ได้ใช้งานหรือลดสินทรัพย์เพื่อเพิ่มเงินสด

3. กระแสเงินสดจากกิจกรรมจัดหาเงินทุน :

- การออกหุ้น (300,000 บาท) : แสดงถึงการระดมทุนผ่านการออกหุ้นใหม่

- การจ่ายปันผล (200,000 บาท) : แสดงถึงการคืนเงินให้แก่ผู้ถือหุ้น ซึ่งแสดงถึงความสามารถในการสร้างกำไรและคืนกำไรให้แก่ผู้ถือหุ้น

สรุปการวิเคราะห์

- การดำเนินงาน : บริษัท ABC มีความสามารถในการสร้างกระแสเงินสดจากการดำเนินงานที่แข็งแกร่ง โดยมีกระแสเงินสดจากกิจกรรมดำเนินงานเป็นบวก (1,075,000 บาท) ซึ่งแสดงถึงความสามารถในการสร้างรายได้จากการดำเนินธุรกิจ

- การลงทุน : บริษัทมีการลงทุนในสินทรัพย์ถาวรใหม่ ซึ่งแสดงถึงการมุ่งหวังในการขยายธุรกิจในอนาคต แต่ในขณะเดียวกันก็มีกระแสเงินสดออกจากการซื้อสินทรัพย์ถาวรสูง (500,000 บาท) ซึ่งต้องพิจารณาถึงความสามารถในการคืนทุนจากการลงทุนดังกล่าว

- การจัดหาเงินทุน : บริษัทมีการระดมทุนผ่านการออกหุ้นและสามารถจ่ายปันผลให้แก่ผู้ถือหุ้น ซึ่งแสดงถึงการจัดการเงินทุนที่มีประสิทธิภาพและความมั่นคงในการเงิน

จากการวิเคราะห์ข้างต้น บริษัท ABC มีสภาพคล่องทางการเงินที่ดี สามารถสร้างกระแสเงินสดจากการดำเนินงานได้เพียงพอเพื่อการลงทุนและการจัดหาเงินทุน ซึ่งช่วยให้ธุรกิจสามารถดำเนินไปได้อย่างมั่นคงทางการเงิน

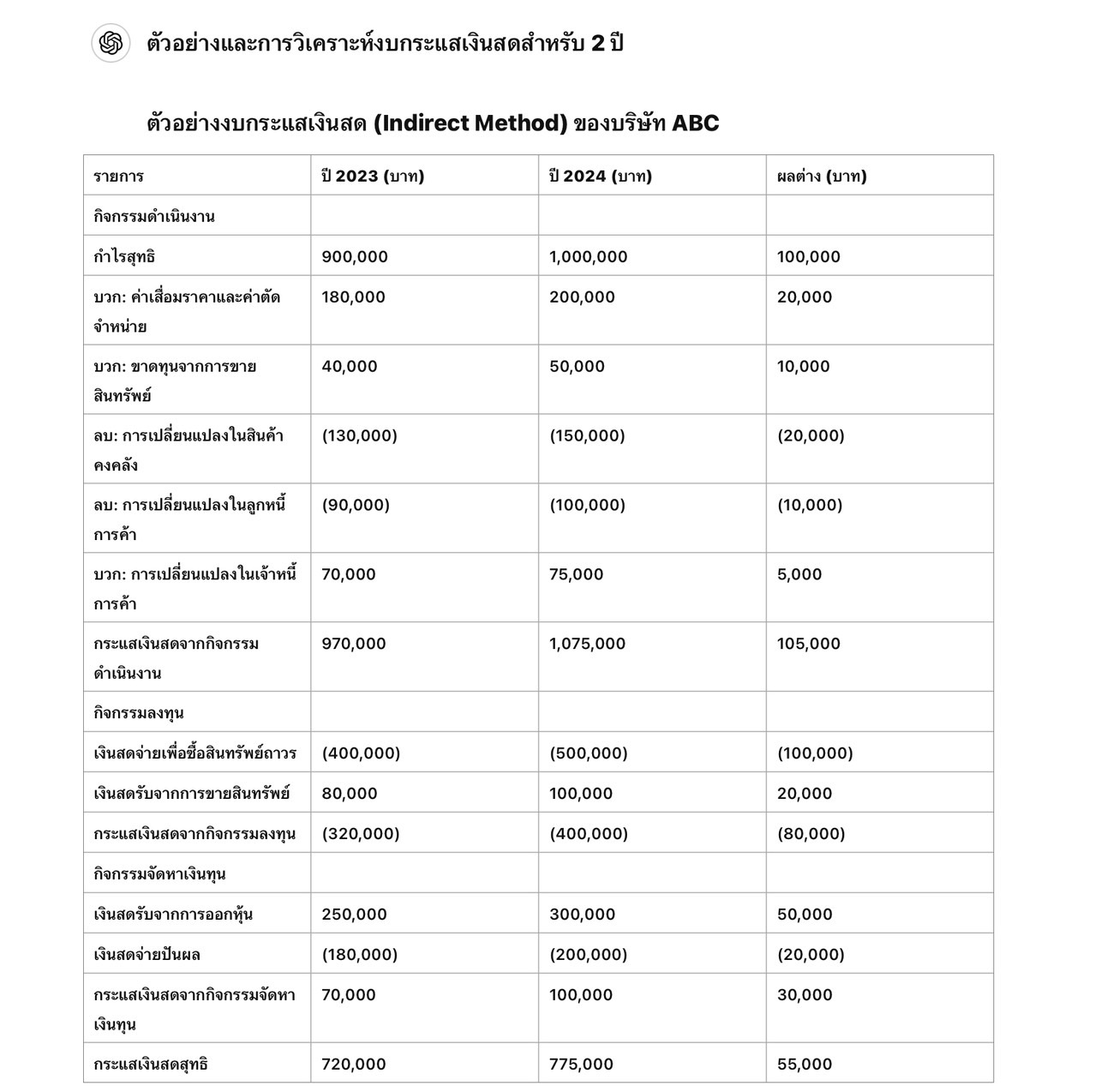

การวิเคราะห์งบกระแสเงินสด: ตัวอย่างเปรียบเทียบ 2 ปี แบบง่าย ๆ

แบบที่ 1

ปีที่ 1

1. การดำเนินงาน

- รายได้จากการขาย: 1,000,000 บาท

- ค่าใช้จ่าย: 800,000 บาท

- กระแสเงินสดสุทธิ: 200,000 บาท

2. การลงทุน

- ซื้อเครื่องจักร: 300,000 บาท

- กระแสเงินสดสุทธิ: -300,000 บาท

3. การจัดหาเงินทุน

- กู้ยืมเงิน: 500,000 บาท

- จ่ายเงินปันผล: 100,000 บาท

- กระแสเงินสดสุทธิ: 400,000 บาท

ปีที่ 2

1. การดำเนินงาน

- รายได้จากการขาย: 1,200,000 บาท

- ค่าใช้จ่าย: 1,100,000 บาท

- กระแสเงินสดสุทธิ: 100,000 บาท

2. การลงทุน

- ขายเครื่องจักรเก่า: 200,000 บาท

- กระแสเงินสดสุทธิ: 200,000 บาท

3. การจัดหาเงินทุน

- กู้ยืมเงิน: 200,000 บาท

- จ่ายเงินปันผล: 50,000 บาท

- กระแสเงินสดสุทธิ: 150,000 บาท

การวิเคราะห์

- การดำเนินงาน: ปีที่ 2 มีรายได้เพิ่มขึ้น แต่ค่าใช้จ่ายสูงขึ้นมาก ทำให้กระแสเงินสดสุทธิลดลง

- การลงทุน: ปีที่ 2 มีการขายสินทรัพย์แทนการลงทุนใหม่ ทำให้กระแสเงินสดจากการลงทุนเป็นบวก

- การจัดหาเงินทุน: การกู้ยืมลดลงในปีที่ 2 แต่การจ่ายเงินปันผลลดลงน้อยกว่า ทำให้กระแสเงินสดสุทธิลดลง

การเปรียบเทียบนี้แสดงให้เห็นถึงจุดที่ควรพิจารณาในการบริหารจัดการค่าใช้จ่ายและการลงทุนในสินทรัพย์เพื่อให้ธุรกิจมีสภาพคล่องที่ดีขึ้นในระยะยาว

แบบที่ 2

ตัวอย่างและการวิเคราะห์งบกระแสเงินสดสำหรับ 2 ปี

การวิเคราะห์งบกระแสเงินสดสำหรับ 2 ปี

1. กระแสเงินสดจากกิจกรรมดำเนินงาน

- กำไรสุทธิ เพิ่มขึ้นจาก 900,000 บาทในปี 2023 เป็น 1,000,000 บาทในปี 2024 แสดงให้เห็นว่าธุรกิจมีประสิทธิภาพในการสร้างกำไรที่เพิ่มขึ้น

- ค่าเสื่อมราคาและค่าตัดจำหน่าย เพิ่มขึ้นจาก 180,000 บาทในปี 2023 เป็น 200,000 บาทในปี 2024 แสดงถึงการลงทุนในสินทรัพย์ถาวรที่มากขึ้นในช่วงที่ผ่านมา

- การเปลี่ยนแปลงในสินค้าคงคลังและลูกหนี้การค้า มีการเพิ่มขึ้นเล็กน้อย ซึ่งอาจแสดงถึงการลงทุนในสินค้าคงคลังและการขายสินค้าบนเครดิตมากขึ้น

2. กระแสเงินสดจากกิจกรรมลงทุน

- เงินสดจ่ายเพื่อซื้อสินทรัพย์ถาวร เพิ่มขึ้นจาก 400,000 บาทในปี 2023 เป็น 500,000 บาทในปี 2024 ซึ่งอาจบ่งบอกถึงการลงทุนในสินทรัพย์ใหม่เพื่อขยายธุรกิจ

- เงินสดรับจากการขายสินทรัพย์ เพิ่มขึ้นเล็กน้อยจาก 80,000 บาทในปี 2023 เป็น 100,000 บาทในปี 2024 แสดงถึงการขายสินทรัพย์ที่ไม่ได้ใช้งานเพื่อเพิ่มเงินสด

3. กระแสเงินสดจากกิจกรรมจัดหาเงินทุน

- เงินสดรับจากการออกหุ้น เพิ่มขึ้นจาก 250,000 บาทในปี 2023 เป็น 300,000 บาทในปี 2024 แสดงถึงการระดมทุนที่มากขึ้นจากการออกหุ้น

- การจ่ายปันผล เพิ่มขึ้นเล็กน้อยจาก 180,000 บาทในปี 2023 เป็น 200,000 บาทในปี 2024 แสดงถึงการคืนเงินให้แก่ผู้ถือหุ้นมากขึ้น

สรุปการวิเคราะห์

- การดำเนินงาน: บริษัท ABC มีการเพิ่มขึ้นของกำไรสุทธิและกระแสเงินสดจากกิจกรรมดำเนินงานที่แข็งแกร่ง ซึ่งแสดงถึงการปรับปรุงประสิทธิภาพในการดำเนินธุรกิจ

- การลงทุน: บริษัทมีการลงทุนในสินทรัพย์ถาวรใหม่ ซึ่งแสดงถึงความมุ่งมั่นในการขยายธุรกิจในอนาคต แม้ว่าจะมีการใช้เงินสดในการลงทุนเพิ่มขึ้น

- การจัดหาเงินทุน: บริษัทสามารถระดมทุนเพิ่มขึ้นและจ่ายปันผลให้แก่ผู้ถือหุ้นมากขึ้น ซึ่งแสดงถึงความมั่นคง

สรุป

การทำความเข้าใจงบกระแสเงินสดเป็นสิ่งสำคัญสำหรับการบริหารจัดการธุรกิจอย่างมีประสิทธิภาพ งบกระแสเงินสดที่ดีควรมีลักษณะดังนี้:

- มีกระแสเงินสดจากกิจกรรมดำเนินงานเป็นบวก

- มีกระแสเงินสดสุทธิเป็นบวก

- กระแสเงินสดจากกิจกรรมลงทุนและจัดหาเงินทุนสอดคล้องกับแผน

การบริหารจัดการเงินสดอย่างมีประสิทธิภาพจะช่วยให้ธุรกิจสามารถรักษาสภาพคล่องทางการเงิน และสามารถดำเนินธุรกิจได้อย่างต่อเนื่องและมั่นคง

Bplus ERP ให้ความสำคัญกับการสนับสนุนเครื่องมือเพื่อการบริหาร ดังนั้นงบกระแสเงินสด (Cash Flow Statement) จึงเป็นส่วนหนึ่งที่ Bplus ERP สามารถแสดงให้ได้ทันทีที่มีข้อมูลเริ่มใช้งานระบบ ง่าย ๆ เพื่อผู้ประกอบการด้วยผังบัญชีมาตรฐาน DBD

งบกระแสเงินสด มี 2 แบบ ดังนี้

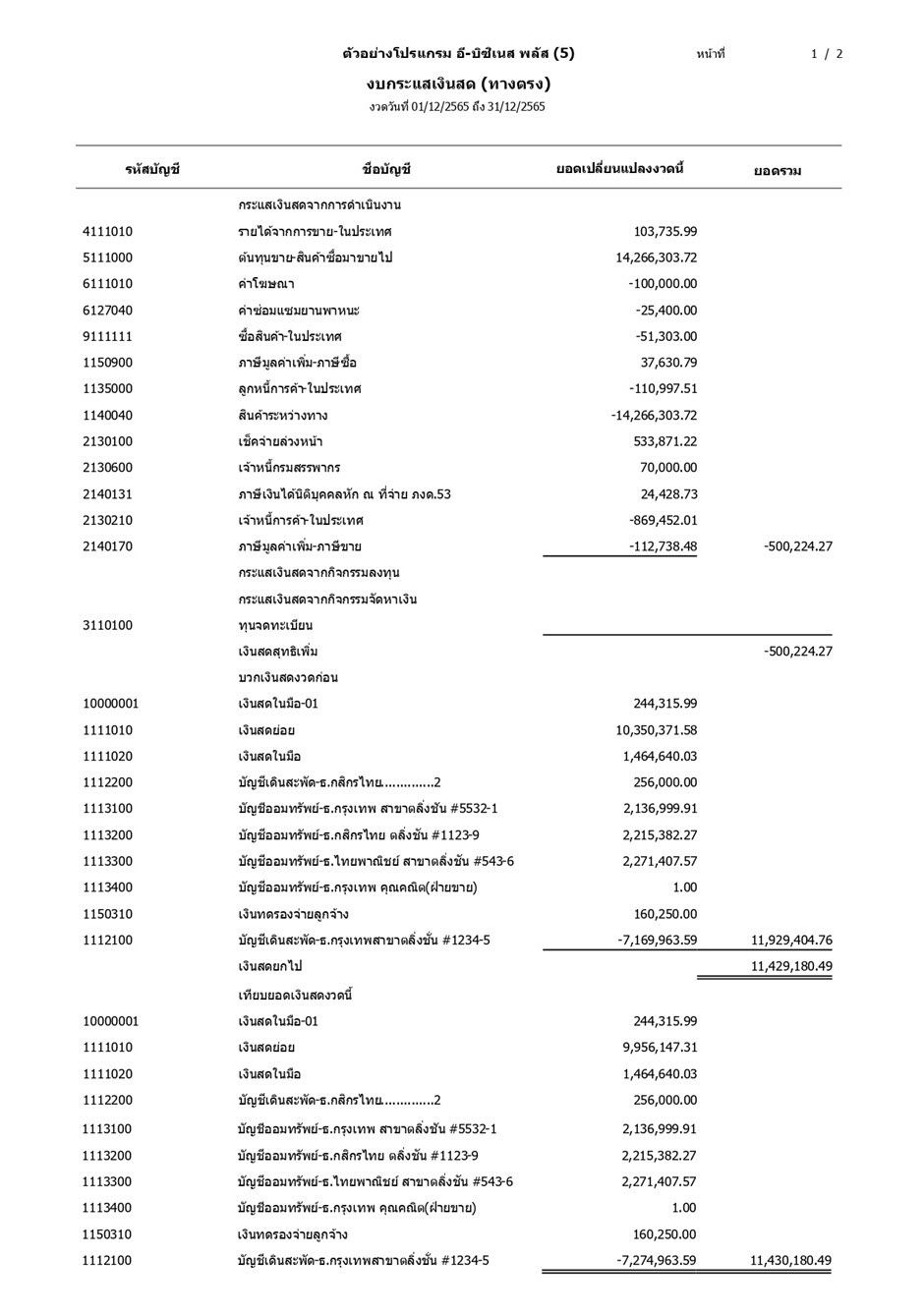

1.งบกระแสเงินสดทางตรง (Direct Method Cash Flow Statement) เป็นหนึ่งในวิธีการจัดทำงบกระแสเงินสด ซึ่งแสดงกระแสเงินสดเข้าและออกจากกิจกรรมการดำเนินงานของธุรกิจอย่างชัดเจน โดยแยกตามประเภทของกระแสเงินสด เช่น รายรับจากการขายสินค้า รายจ่ายสำหรับการซื้อสินค้า และรายจ่ายสำหรับค่าใช้จ่ายในการดำเนินงานอื่นๆ

โครงสร้างงบกระแสเงินสดทางตรง

- กิจกรรมดำเนินงาน (Operating Activities):

- เงินสดรับจากลูกค้า (Cash received from customers)

- เงินสดจ่ายให้แก่ผู้ขายและผู้ให้บริการ (Cash paid to suppliers and employees)

- เงินสดรับดอกเบี้ย (Interest received)

- เงินสดจ่ายดอกเบี้ย (Interest paid)

- เงินสดจ่ายภาษีเงินได้ (Income taxes paid)

- เงินสดรับอื่น ๆ ที่เกี่ยวข้องกับการดำเนินงาน (Other operating cash receipts)

- เงินสดจ่ายอื่น ๆ ที่เกี่ยวข้องกับการดำเนินงาน (Other operating cash payments)

- กิจกรรมลงทุน (Investing Activities):

- เงินสดจ่ายเพื่อซื้อสินทรัพย์ถาวร (Cash paid for acquisition of fixed assets)

- เงินสดรับจากการขายสินทรัพย์ถาวร (Cash received from disposal of fixed assets)

- เงินสดจ่ายเพื่อซื้อการลงทุนอื่น ๆ (Cash paid for other investments)

- เงินสดรับจากการขายการลงทุนอื่น ๆ (Cash received from disposal of other investments)

- กิจกรรมจัดหาเงินทุน (Financing Activities):

- เงินสดรับจากการออกหุ้น (Cash received from issuance of shares)

- เงินสดจ่ายปันผล (Dividends paid)

- เงินสดรับจากการกู้ยืม (Cash received from borrowings)

- เงินสดจ่ายชำระหนี้ (Cash paid for repayment of borrowings)

การอ่านงบกระแสเงินสดทางตรง

- กิจกรรมดำเนินงาน:

- ดูเงินสดรับจากลูกค้าเพื่อประเมินการขายและการเก็บเงินจากลูกค้า

- ดูเงินสดจ่ายให้แก่ผู้ขายและพนักงานเพื่อเข้าใจค่าใช้จ่ายในการดำเนินงาน

- ประเมินความสามารถในการจัดการเงินสดจากกิจกรรมดำเนินงานว่าเพียงพอต่อการชำระหนี้และการลงทุนหรือไม่

- กิจกรรมลงทุน:

- ตรวจสอบการลงทุนในสินทรัพย์ถาวรและการขายสินทรัพย์เพื่อดูแนวโน้มการขยายธุรกิจหรือลดต้นทุน

- ประเมินผลกระทบจากการลงทุนต่อกระแสเงินสดรวมของกิจการ

- กิจกรรมจัดหาเงินทุน:

- พิจารณาการรับเงินจากการออกหุ้นและการกู้ยืมเพื่อดูการจัดหาเงินทุนของกิจการ

- ตรวจสอบการจ่ายปันผลและการชำระหนี้เพื่อเข้าใจการใช้เงินทุนของกิจการ

ซึ่งการทำความเข้าใจงบกระแสเงินสดทางตรงจะช่วยให้ผู้บริหาร นักลงทุน และผู้ที่สนใจสามารถประเมินสถานะทางการเงินและการจัดการเงินสดของกิจการได้อย่างมีประสิทธิภาพมากขึ้น

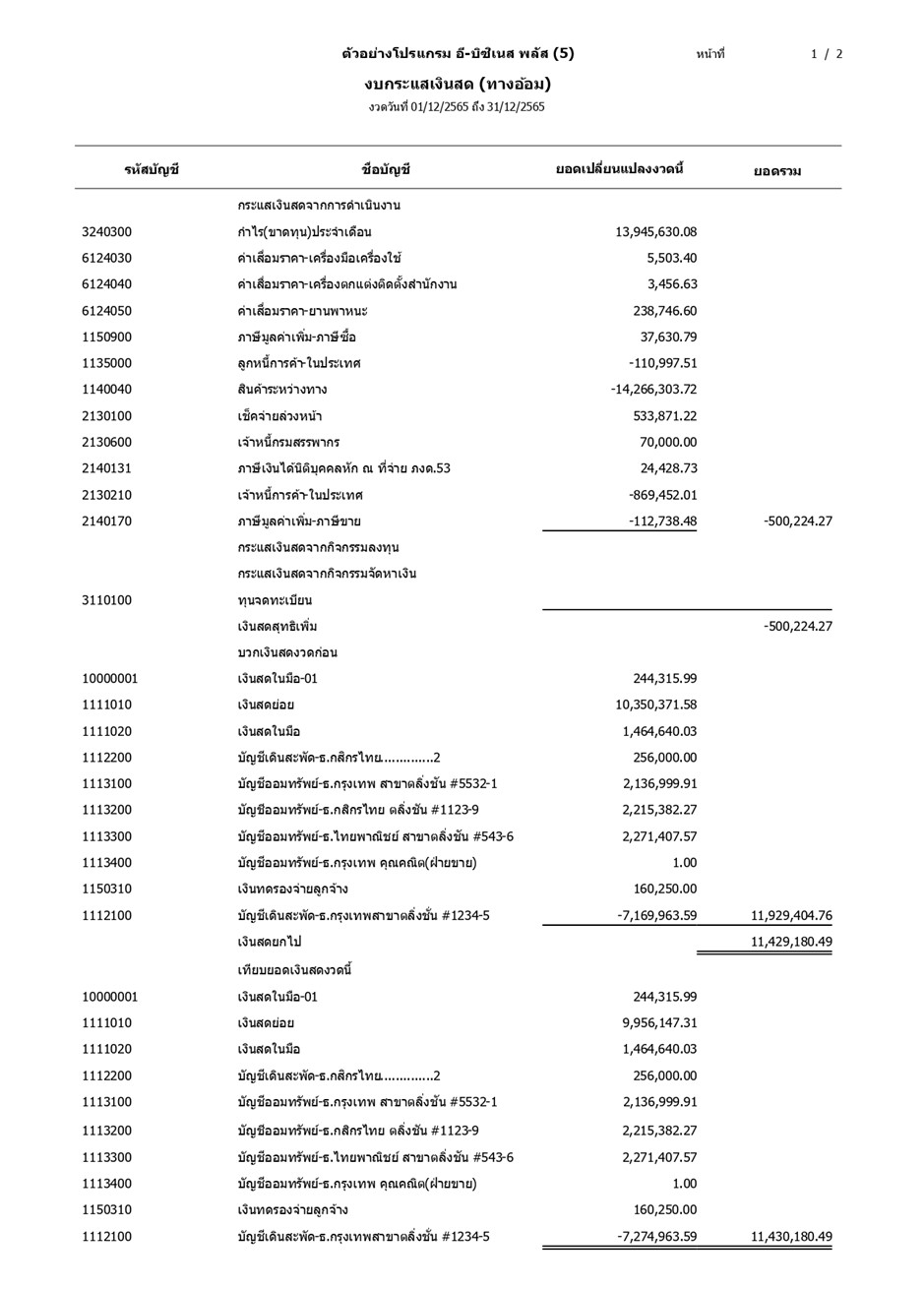

2.งบกระแสเงินสดทางอ้อม (Indirect Method Cash Flow Statement) เป็นวิธีการจัดทำงบกระแสเงินสดที่เริ่มต้นจากกำไรสุทธิตามงบกำไรขาดทุน แล้วทำการปรับปรุงรายการที่ไม่ใช่เงินสดและการเปลี่ยนแปลงในสินทรัพย์และหนี้สินหมุนเวียน เพื่อให้ได้กระแสเงินสดจากกิจกรรมดำเนินงาน

โครงสร้างงบกระแสเงินสดทางอ้อม

- กิจกรรมดำเนินงาน (Operating Activities):

- เริ่มต้นจากกำไรสุทธิ (Net Income)

- ปรับปรุงรายการที่ไม่ใช่เงินสด (Adjustments for Non-Cash Items):

- ค่าเสื่อมราคาและค่าตัดจำหน่าย (Depreciation and Amortization)

- ขาดทุนหรือกำไรจากการขายสินทรัพย์ (Loss/Gain on Sale of Assets)

- การเปลี่ยนแปลงในสินค้าคงคลัง (Change in Inventory)

- การเปลี่ยนแปลงในลูกหนี้การค้า (Change in Accounts Receivable)

- การเปลี่ยนแปลงในเจ้าหนี้การค้า (Change in Accounts Payable)

- การเปลี่ยนแปลงในค่าใช้จ่ายค้างจ่ายและรายได้ค้างรับ (Change in Accrued Expenses and Deferred Revenue)

- กิจกรรมลงทุน (Investing Activities):

- เงินสดจ่ายเพื่อซื้อสินทรัพย์ถาวร (Cash paid for acquisition of fixed assets)

- เงินสดรับจากการขายสินทรัพย์ถาวร (Cash received from disposal of fixed assets)

- เงินสดจ่ายเพื่อซื้อการลงทุนอื่น ๆ (Cash paid for other investments)

- เงินสดรับจากการขายการลงทุนอื่น ๆ (Cash received from disposal of other investments)

- กิจกรรมจัดหาเงินทุน (Financing Activities):

- เงินสดรับจากการออกหุ้น (Cash received from issuance of shares)

- เงินสดจ่ายปันผล (Dividends paid)

- เงินสดรับจากการกู้ยืม (Cash received from borrowings)

- เงินสดจ่ายชำระหนี้ (Cash paid for repayment of borrowings)

การอ่านงบกระแสเงินสดทางอ้อม

- กิจกรรมดำเนินงาน:

- เริ่มต้นจากกำไรสุทธิ เพื่อดูประสิทธิภาพของการดำเนินงานในแง่ของกำไร

- ปรับปรุงด้วยรายการที่ไม่ใช่เงินสด เช่น ค่าเสื่อมราคาและค่าตัดจำหน่าย เพราะไม่ใช่กระแสเงินสดจริงที่ออกไป

- ตรวจสอบการเปลี่ยนแปลงในรายการที่เกี่ยวข้องกับการดำเนินงาน เช่น ลูกหนี้การค้า สินค้าคงคลัง และเจ้าหนี้การค้า เพื่อเข้าใจการเคลื่อนไหวของกระแสเงินสด

- กิจกรรมลงทุน:

- ตรวจสอบการลงทุนในสินทรัพย์ถาวรและการขายสินทรัพย์เพื่อดูแนวโน้มการขยายธุรกิจหรือลดต้นทุน

- ประเมินผลกระทบจากการลงทุนต่อกระแสเงินสดรวมของกิจการ

- กิจกรรมจัดหาเงินทุน:

- พิจารณาการรับเงินจากการออกหุ้นและการกู้ยืมเพื่อดูการจัดหาเงินทุนของกิจการ

- ตรวจสอบการจ่ายปันผลและการชำระหนี้เพื่อเข้าใจการใช้เงินทุนของกิจการ

การอ่านงบกระแสเงินสดทางอ้อมช่วยให้เห็นภาพการเคลื่อนไหวของกระแสเงินสดที่เกิดจากการดำเนินงาน โดยการเริ่มต้นจากกำไรสุทธิและปรับปรุงรายการที่ไม่ใช่เงินสดและการเปลี่ยนแปลงในรายการที่เกี่ยวข้อง ดังนั้น การบริหารจัดการกระแสเงินสดอย่างมีประสิทธิภาพเป็นสิ่งสำคัญสำหรับการรักษาสภาพคล่องและความมั่นคงทางการเงินของธุรกิจ ทั้งนี้เพราะถ้ามีกระแสเงินสดไม่เพียงพอ อาจทำให้ธุรกิจประสบปัญหาทางการเงินและอาจต้องหยุดดำเนินกิจการได้

สรุปแล้ว งบกระแสเงินสดที่ดีควรมีลักษณะดังต่อไปนี้:

- มีกระแสเงินสดจากกิจกรรมดำเนินงานเป็นบวก: แสดงถึงความสามารถในการสร้างรายได้และกระแสเงินสดจากการดำเนินธุรกิจ ซึ่งเป็นสัญญาณที่ดีเกี่ยวกับสภาพคล่องและความมั่นคงทางการเงินของธุกิจ

- มีกระแสเงินสดสุทธิเป็นบวก: สะท้อนถึงความสามารถในการสร้างกระแสเงินสดสุทธิจากการดำเนินงานและการลงทุน ซึ่งบ่งบอกถึงความสามารถในการทำกำไรและการจ่ายชำระหนี้

- กระแสเงินสดจากกิจกรรมลงทุนสอดคล้องกับแผนการลงทุน: แสดงว่ากิจการมีการวางแผนการลงทุนอย่างรอบคอบและดำเนินการตามแผนที่กำหนดไว้

- กระแสเงินสดจากกิจกรรมจัดหาเงินทุนสอดคล้องกับแผนทางการเงิน: แสดงว่ากิจการมีการวางแผนทางการเงินอย่างรอบคอบและดำเนินการจัดหาเงินทุนตามแผนที่กำหนดไว้

งบกระแสเงินสดที่ดีเหล่านี้จะช่วยให้เจ้าของกิจการ ผู้ลงทุน และผู้ที่เกี่ยวข้องสามารถมองเห็นสภาพการเงินและความสามารถในการดำเนินธุรกิจของกิจการได้อย่างชัดเจน ทำให้สามารถตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพและมั่นใจ

การเพิ่มประสิทธิภาพในการจัดการเงินสด เป็นสิ่งสำคัญสำหรับการรักษาสภาพคล่องทางการเงิน มีหลายวิธีที่สามารถนำมาใช้ในการปรับปรุงการจัดการเงินสดได้ ดังนี้:

- การบริหารจัดการลูกหนี้: ติดตามการชำระเงินของลูกค้า เพื่อเป็นการตรวจสอบให้แน่ใจว่าลูกค้าชำระเงินตามกำหนดเวลา และมีการติดตามหนี้อย่างสม่ำเสมอ มีนโยบายเครดิตโดยพิจารณาเงื่อนไขการให้เครดิตแก่ลูกค้าที่มีความน่าเชื่อถือและมีประวัติการชำระเงินที่ดี การให้ส่วนลดสำหรับลูกหนี้ที่มีการชำระเงินเร็ว ชำระเงินก่อนกำหนด เพื่อกระตุ้นให้มีการชำระเงินเร็วขึ้น

- การบริหารจัดการเจ้าหนี้ : การเจรจาเงื่อนไขการชำระเงินและพยายามเจรจากับผู้ขายเพื่อขยายระยะเวลาการชำระเงิน หรือขอเงื่อนไขการชำระเงินที่ดีขึ้น การวางแผนการชำระเงินโดยจัดลำดับความสำคัญในการชำระหนี้ และวางแผนการชำระเงินให้เหมาะสมกับเงินสดที่มีอยู่

- การบริหารสินค้าคงคลัง : การจัดการสินค้าคงคลังอย่างมีประสิทธิภาพ ตรวจสอบให้แน่ใจว่ามีสินค้าคงคลังที่เพียงพอและไม่เกินความจำเป็น เพื่อลดต้นทุนการเก็บรักษาและลดการเสี่ยงจากสินค้าล้นสต็อก หรือการใช้ระบบการจัดการสินค้าคงคลัง การใช้ระบบหรือซอฟต์แวร์เพื่อช่วยในการติดตามและบริหารสินค้าคงคลังอย่างมีประสิทธิภาพ

- การวางแผนและงบประมาณ : การจัดทำงบประมาณและวางแผนการใช้จ่ายอย่างรอบคอบ เพื่อควบคุมค่าใช้จ่ายและการลงทุน การวิเคราะห์กระแสเงินสดและคาดการณ์กระแสเงินสดในอนาคต เพื่อเตรียมการรับมือกับสถานการณ์ที่อาจเกิดขึ้น

- การเพิ่มรายได้ : การพิจารณาการขยายตลาดใหม่ หรือการเพิ่มผลิตภัณฑ์และบริการเพื่อเพิ่มรายได้ การปรับปรุงการขายและการตลาดเพื่อเพิ่มยอดขายและรายได้

- การลดค่าใช้จ่าย : การตรวจสอบและตัดลดค่าใช้จ่ายที่ไม่จำเป็น เช่น ค่าใช้จ่ายในการเดินทาง หรือค่าใช้จ่ายในการดำเนินงานอื่น ๆ ที่สามารถลดลงได้ การนำเทคโนโลยีมาใช้เพื่อเพิ่มประสิทธิภาพในการดำเนินงานและลดต้นทุน

- การระดมทุน : การพิจารณาการกู้ยืมเงินจากธนาคารหรือแหล่งเงินทุนอื่น ๆ ที่มีเงื่อนไขที่เหมาะสม ใช้การระดมทุนจากการออกหุ้นหรือหุ้นกู้เพื่อเพิ่มเงินสดในธุรกิจ การปรับปรุงการจัดการเงินสดเป็นกระบวนการที่ต่อเนื่องและต้องการการวางแผนและการดำเนินการที่รอบคอบ

ดังนั้นการทำความเข้าใจของงบกระแสเงินสดจะช่วยให้ธุรกิจสามารถบริหารจัดการเงินสดได้อย่างมีประสิทธิภาพและสามารถวางแผนการเงินในอนาคตได้ดียิ่งขึ้น นอกจากนี้ยังเป็นเครื่องมือที่มีประโยชน์ในการวิเคราะห์สถานะสภาพทางการเงินของธุรกิจและช่วยให้ธุรกิจดำเนินต่อไปอย่างมั่นคงได้อีกด้วย

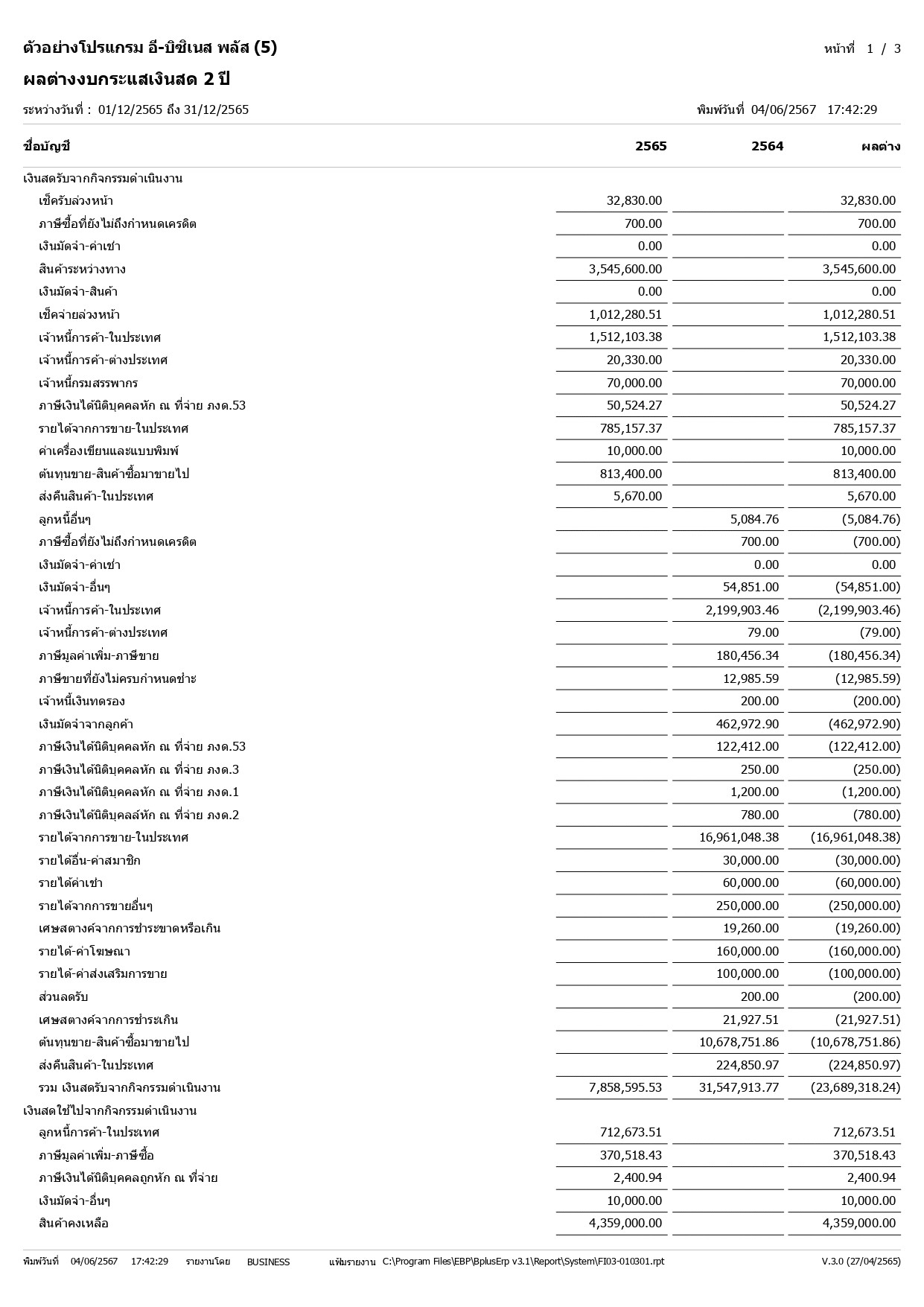

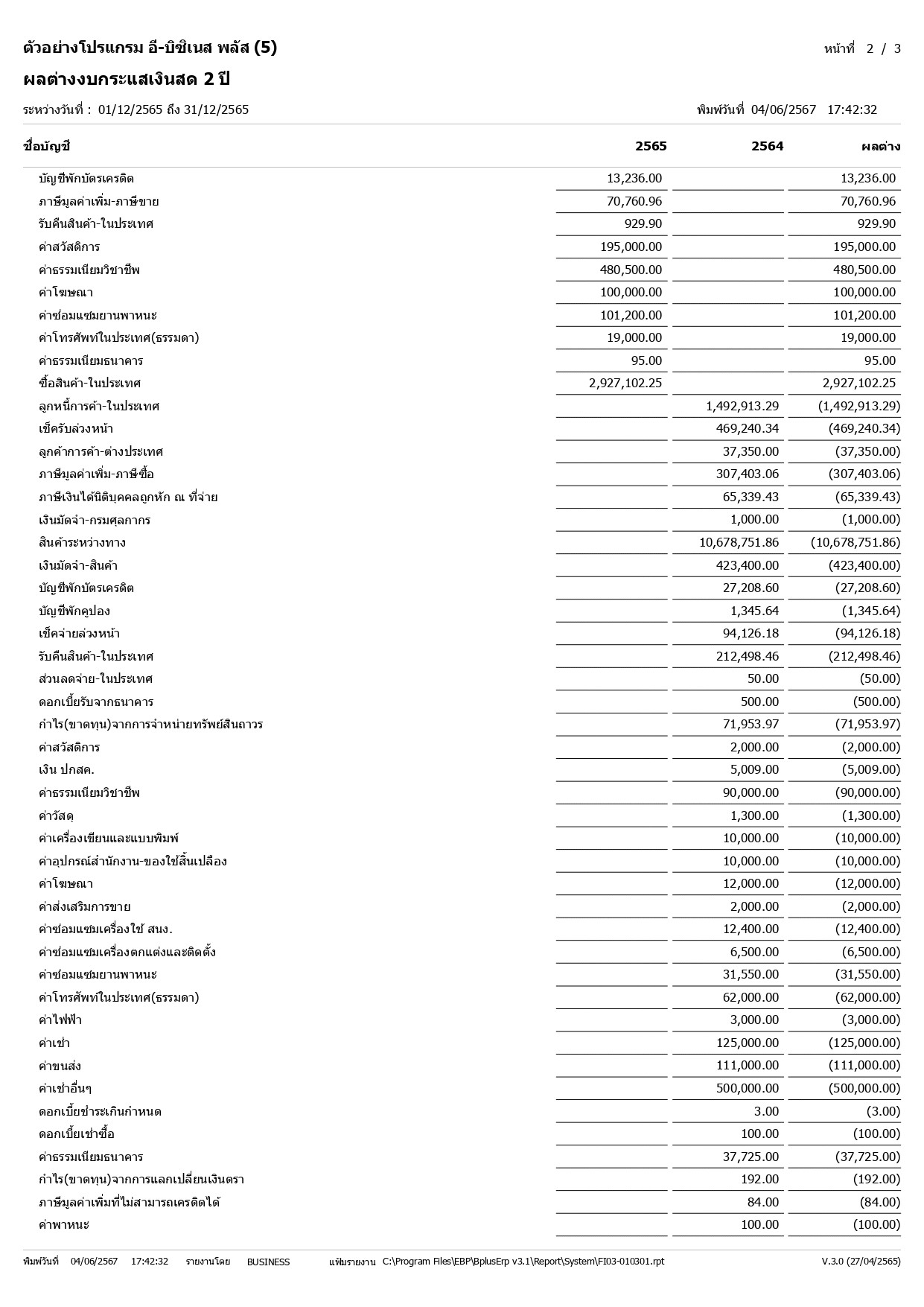

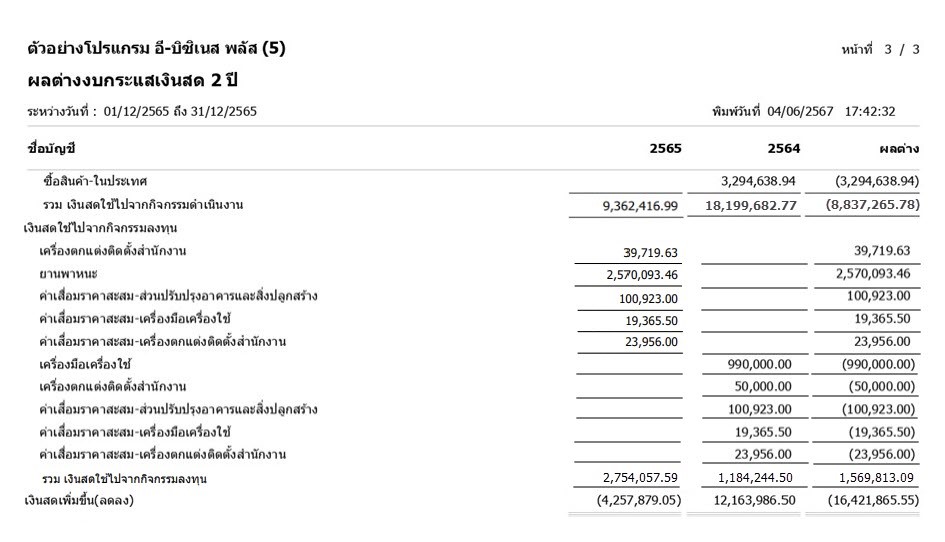

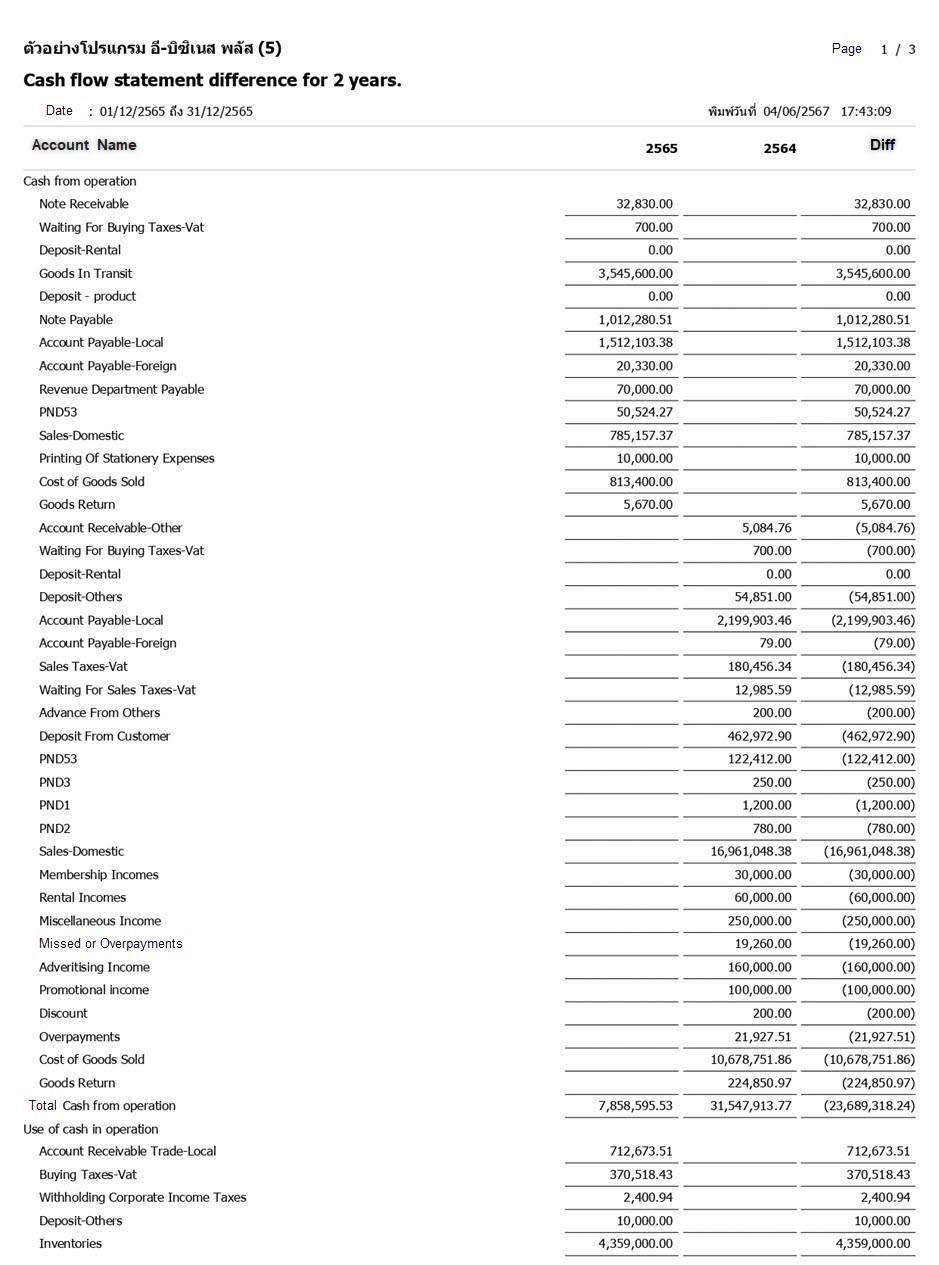

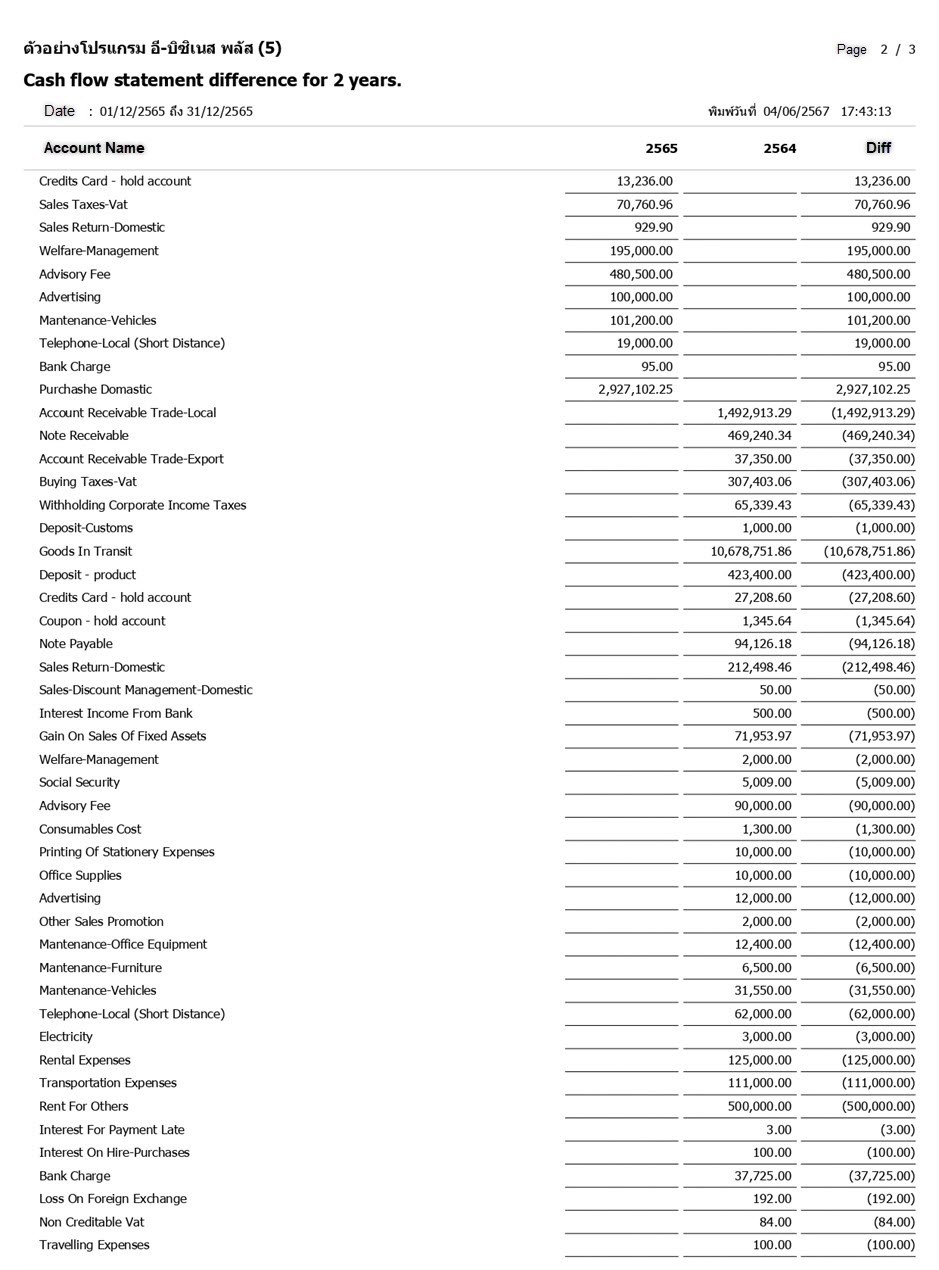

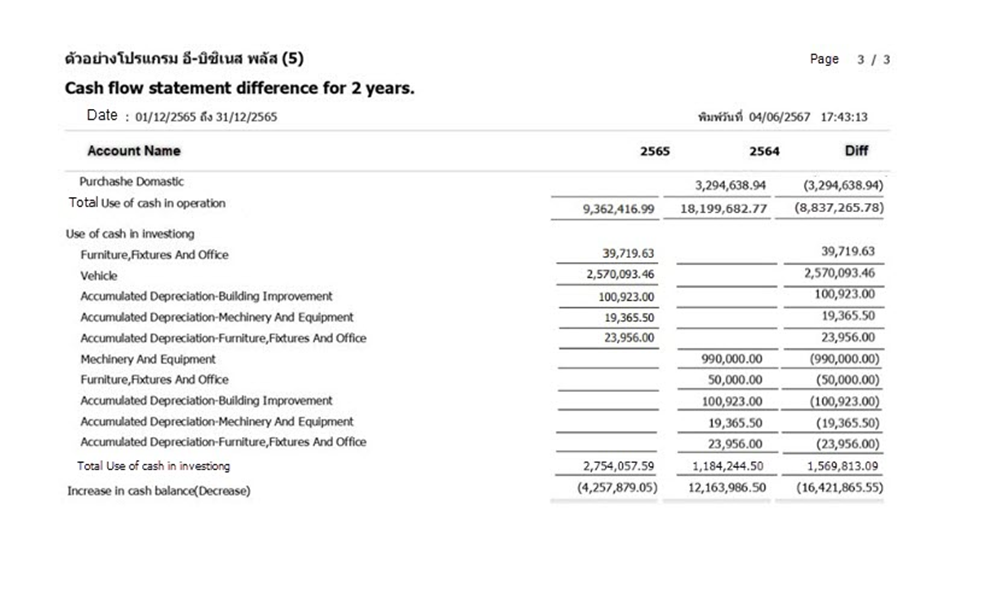

ตัวอย่างข้อมูลจากโปรแกรม

การบริหารจัดการเงินสดอย่างมีประสิทธิภาพจะช่วยให้ธุรกิจสามารถรักษาสภาพคล่องทางการเงิน และสามารถดำเนินธุรกิจได้อย่างต่อเนื่องและมั่นคง

อ้างอิง