การคำนวณปิดต้นทุนระบบจะทำทีละวัน โดยตามลำดับของประเภทเอกสารตามรอบการปิดทุนที่กำหนด ซึ่งมีลำดับขั้นตอนดังนี้

1. รอบการปิดต้นทุนของเอกสาร กรณีมีกลุ่มเอกสารหลายกลุ่ม ทำการตรวจสอบรอบการปิดต้นทุนของแต่ละเอกสาร ว่ากำหนดรอบการปิดต้นทุนเป็นรอบใด เช่น 1 2 3 เรียงตามลำดับ

2. ในแต่ละรอบการการปิดทุน จะคำนวณตามลำดับเอกสารดังนี้

ลำดับที่ 1. คำนวณต้นทุนของเอกสารที่มีผลกับการเพิ่มของสต็อก เรียงตามลำดับดังนี้

1.1 ใบรับคืนจากขาย

1.2 ใบคืนเบิกสินค้า

ลำดับที่ 2. คำนวณต้นทุนเพิ่ม ลด ของสินค้า ตาม ใบปรับต้นทุนสินค้า

ลำดับที่ 3. คำนวณต้นทุนเอกสารโอนย้ายคลัง โดยคำนวณต้นทุนของตำแหน่งเก็บจ่ายสินค้า ก่อน คำนวณตำแหน่งเก็บที่รับเข้า

ลำดับที่ 4. คำนวณต้นทุนของเอกสารใบแปรรูป คำนวณต้นทุนวัตถุดิบที่ตัดออก และรับเข้าต้นทุนของผลผลิต

ลำดับที่ 5. คำนวณต้นทุนด้านออก ของสินค้า เรียงตามลำดับเอกสารดังนี้

5.1 ใบขาย

5.2 ใบส่งคืนจากการซื้อ

5.3 ใบเบิกสินค้า

5.4 ใบตัดชำรุด

ลำดับที่ 6. คำนวณต้นทุนใบปรับปรุงสินค้า ตามการตรวจนับสต็อกหรือเอกสารยอดยกมา

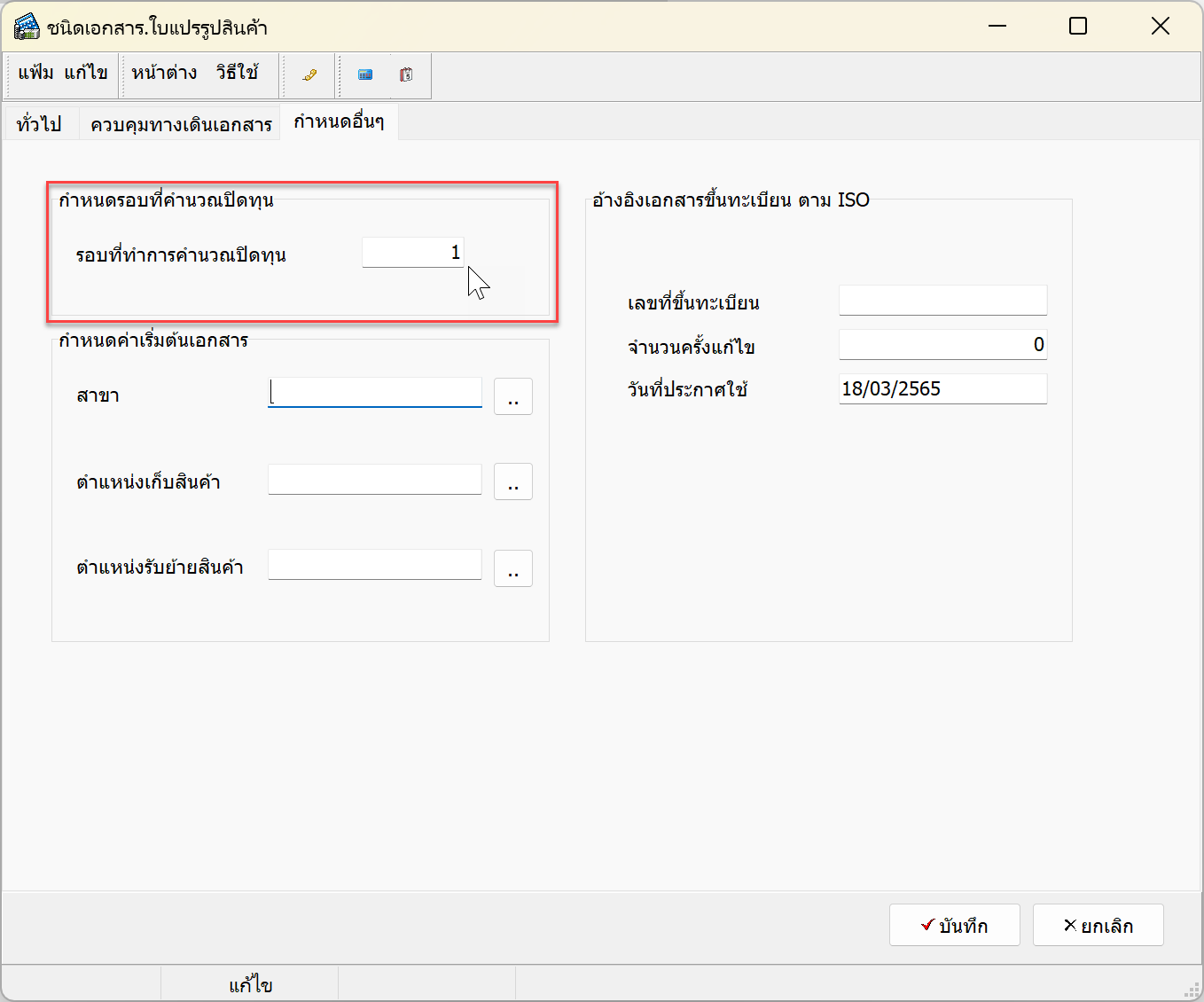

ตัวอย่าง ในการคำนวณปิดต้นทุนนั้นสำหรับกิจการผลิต อาจจะมีการบันทึกเอกสารใบโอนย้ายสินค้า หรือใบแปรรูป ในวันเดียวกัน หรือมีขั้นตอนการผลิตที่ซับซ้อนกว่าปกติ หรือกิจการที่มีหลายสาขาที่มีการโอนย้ายสินค้า โอนไปโอนกลับในวันเดียวกัน เพื่อให้การคำนวณต้นทุนในแต่ละรอบการทำงานเป็นไปอย่างถูกต้อง จึงจำเป็นจะต้องกำหนดรอบในการปิดต้นทุนของแต่ละกลุ่มเอกสาร เพื่อให้ระบบคำนวณต้นทุนได้แม่นยำขึ้น

ตัวอย่าง การกำหนดรอบในการปิดทุน สำหรับกิจการผลิตสินค้าตามคำสั่งซื้อของลูกค้า โดยขั้นตอนการบันทึกเอกสารเป็นดังนี้

- รับคำสั่งซื้อสินค้าจากลูกค้า

- รวบรวมคำสั่งซื้อเพื่อโอนวัตถุดิบ ไปยังไลน์การผลิต

- ทำการผลิตตามคำสั่งซื้อ บันทึกเอกสารแปรรูป เพื่อตัดสต๊อกวัตถุดิบ และรับผลิตเข้าคลัง

- เมื่อผลิตเสร็จรับเข้าคลังเพื่อรอตรวจสอบคุณภาพ (QC)

- ซึ่งในวันเดียวกันเมื่อตรวจสอบคุณภาพเสร็จจะทำการโอนสินค้าไปยังคลังพร้อมจำหน่าย

จากขั้นตอนการทำงานข้างต้น กิจการจะต้องทำการกำหนดกลุ่มเอกสาร และรอบการปิดต้นของแต่ละเอกสารดังนี้

- ใบจองสินค้า ไม่ต้องกำหนดรอบปิดทุนเนื่องจากไม่มีผลต่อสต๊อกสินค้า

- ใบซื้อสินค้า รอบการปิดทุน รอบ 1

- ใบโอนย้ายวัตถุดิบ รอบการปิดทุน รอบ 1

- ใบแปรรูปสินค้า รอบการปิดทุน รอบ 2

- ใบโอนย้ายสินค้าสำเร็จรูป รอบการปิดทุน รอบ 3

จะเห็นได้ว่าเมื่อกิจการลำดับขั้นตอนในการทำงานที่ชัดเจน กิจการก็จะสามารถตรวจสอบขั้นตอนการทำงาน การเข้าออกของเอกสาร และได้ต้นทุนที่ถูกต้องแม่นยำ

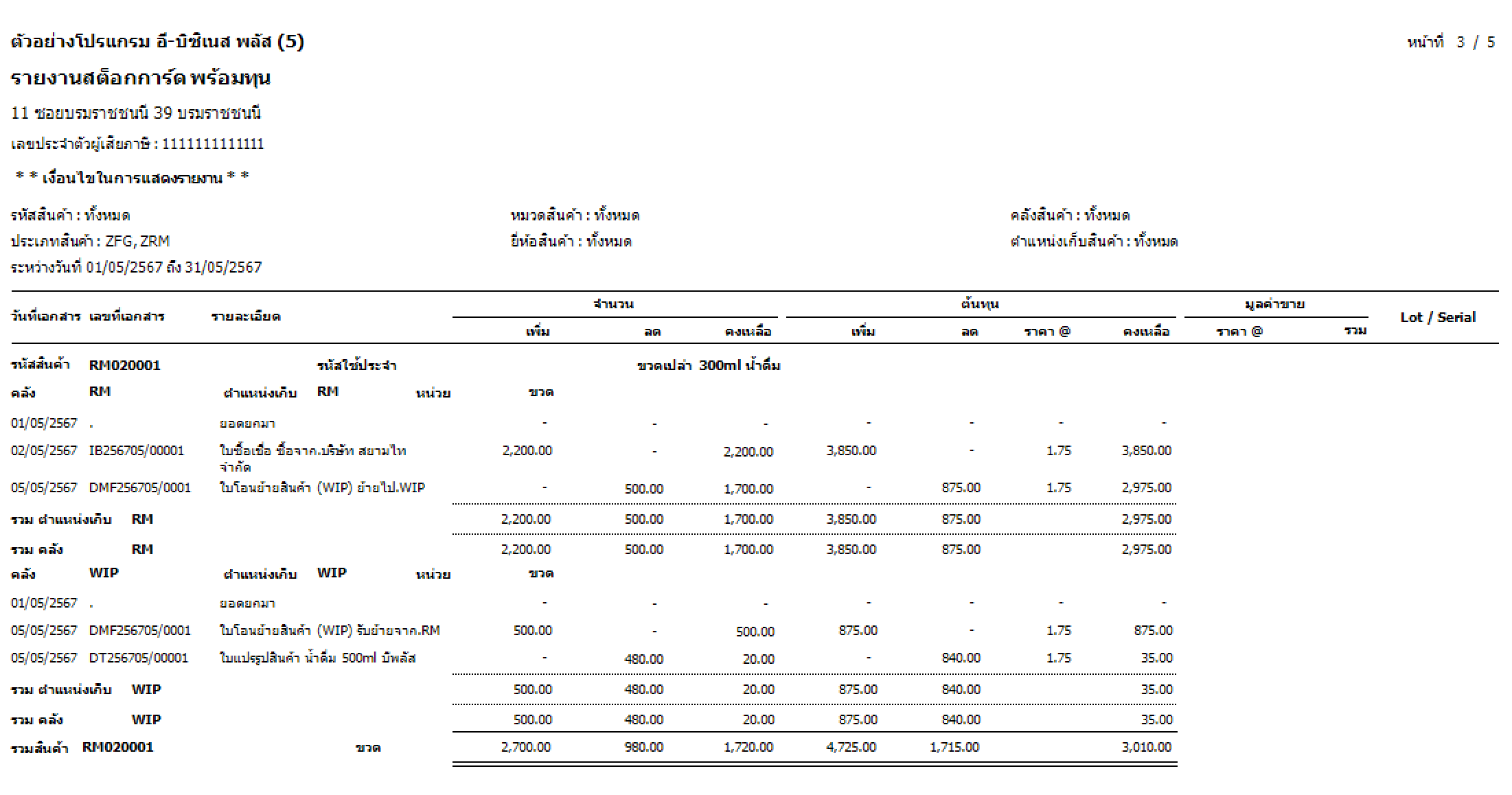

ตัวอย่าง รายงานที่ได้จากการคำนวณต้นทุนสินค้า สินค้าวัตถุดิบ

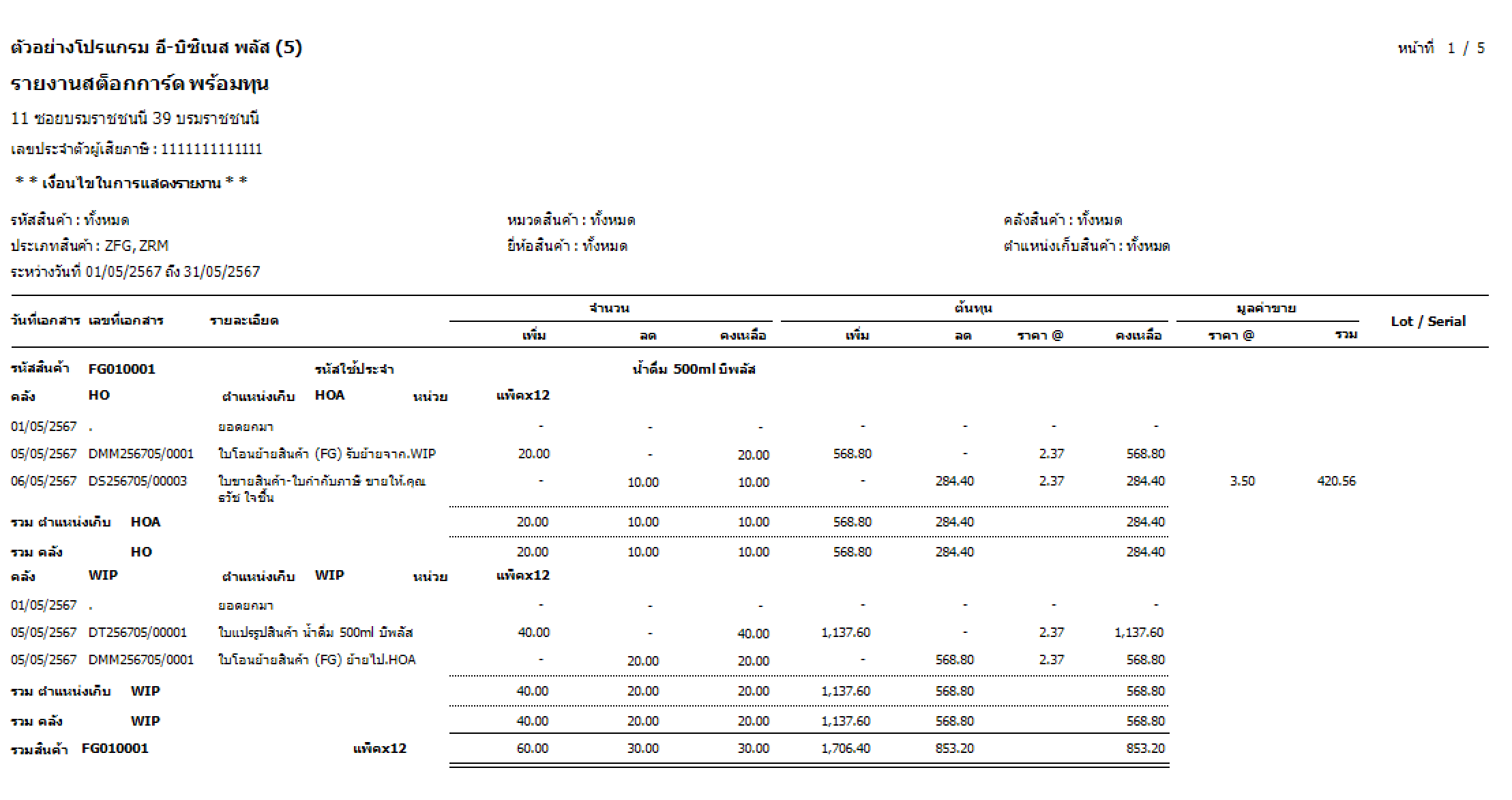

ตัวอย่าง รายงานที่ได้จากการคำนวณต้นทุนสินค้า สินค้าสินค้าสำเร็จรูป