ในบทนี้จะขออธิบายถึงภาษีอากรทั้งหมดยกเว้นภาษีรายได้นิติบุคคลที่ได้อธิบายไปในบทที่แล้วภาษีอากรที่เกี่ยวข้องกับธุรกิจที่เป็นบริษัทและห้างหุ้นส่วนนั้นเจ้าของกิจการและผู้บริหารจำเป็นต้องทราบให้มากเพราะขณะที่ดำเนินกิจการอาจถูกปรับเรื่องภาษีจากหน่วยงานภาครัฐได้

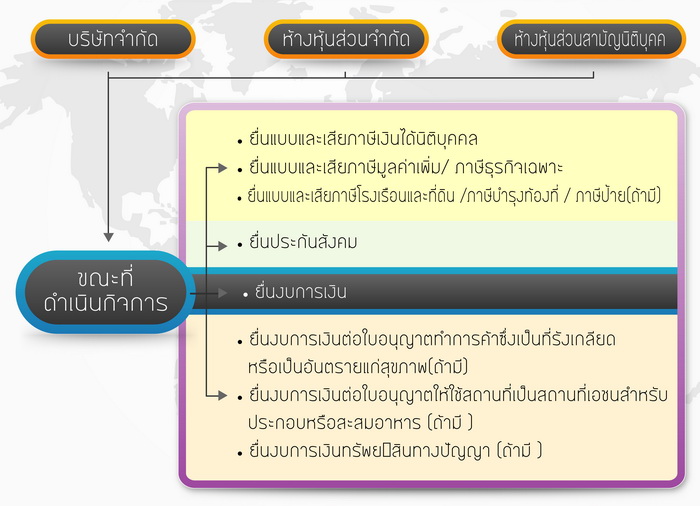

ขั้นตอนการยื่นแบบต่างๆ ของผู้ประกอบการนิติบุคคล

ดังนั้นมีภาษีอากรที่เกี่ยวข้องกับธุรกิจดังนี้

ภาษีเงินได้นิติบุคคลนั้นผู้มีหน้าที่จ่ายก็คือนิติบุคคลที่มีเงินได้ในประเทศ ดังต่อไปนี้

-

ห้างหุ้นส่วนจำกัด

-

บริษัทจำกัด

-

บริษัท (มหาชน) จำกัด

-

กิจการร่วมค้า

-

มูลนิธิ/สมาคมที่ประกอบกิจการมีรายได้

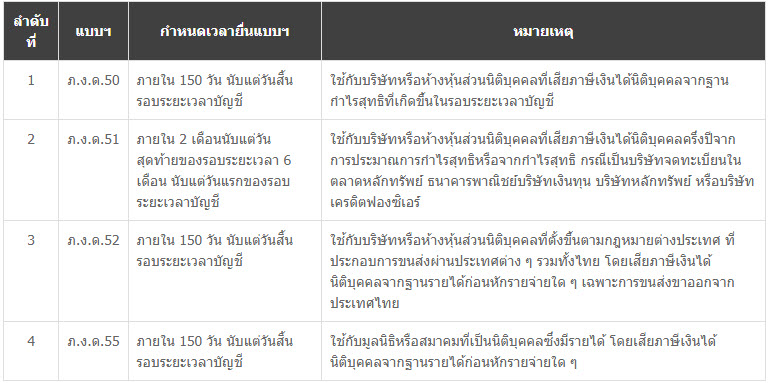

โดยนิติบุคคลเหล่านี้ต้องมีการยื่นภาษีเงินได้ตามระยะเวลาการยื่นตามตาราง

ตารางสรุปแบบ/กำหนดเวลายื่นแบบฯ ของภาษีเงินได้นิติบุคคล

* กรณีรอบระยะเวลาบัญชีเริ่ม 1 ม.ค. - 31 ธ.ค.

- ภ.ง.ด.51 ยื่นแบบฯ ตั้งแต่เดือน ก.ค. - ส.ค. ของปีนั้น

- ภ.ง.ด.50, ภ.ง.ด.52, ภ.ง.ด.55 กำหนดยื่นแบบภายใน 150 วัน ให้นับวันที่ 1 ม.ค. ของปีถัดไป เป็นวันแรก

2. ภาษีมูลค่าเพิ่ม (VAT) คือ ภาษีที่เรียกเก็บจากมูลค่าสินค้าหรือบริการที่มีการซื้อขาย โดยผู้มีหน้าที่ต้องจดทะเบียน VAT ก็คือผู้ประกอบการที่มียอดขายมากกว่า 1.8 ล้านบาทต่อปี คนส่วนใหญ่เข้าใจว่าถ้าธุรกิจจดทะเบียนเป็นนิติบุคคลแล้วต้องจดภาษีมูลค่าเพิ่ม (VAT) ทันที ในความเป็นจริงแล้วไม่ใช่เสมอไป เพราะถ้าเป็นนิติบุคคลหรือบุคคลธรรมดาก็ตามมียอดขายที่น้อยกว่า 1.8 ล้านบาทต่อปีก็ไม่ต้องไปจดทะเบียน VAT ได้ แต่กิจการที่เป็นธุรกิจบุคคลธรรมดาหรือจดทะเบียนพาณิชย์ ถ้ามีรายได้จากการขายหรือบริการมากกว่า 1.8 ล้านบาทก็ต้องไปจดทะเบียน VAT เช่นกัน ในปัจจุบัน(2559) อัตราภาษีมูลค่าเพิ่มคือร้อยละ 7 จากยอดมูลค่าสินค้าและบริการ มาทำความรู้จักกับภาษีมูลค่าเพิ่มที่ประกอบไปด้วยภาษีขายและภาษีซื้อ

ภาษีขาย คือ ภาษีมูลค่าเพิ่มที่ผู้จดทะเบียน VAT เรียกเก็บจากผู้ซื้อในการขายสินค้าบริการเป็นภาษีที่ต้องนำส่งกรณีขายมากกว่าซื้อ

ภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ซื้อสินค้าหรือบริการต้องชำระให้ผู้ขายในการซื้อสินค้า เป็นภาษีที่ขอคืนได้ถ้าน้อยกว่าภาษีขายในรอบนั้น

นอกจากธุรกิจที่มียอดขายไม่เกิน 1.8 ล้านบาทต่อปีไม่ต้องจดทะเบียน VAT ผู้ประกอบการที่จดทะเบียน VAT จำเป็นต้องยื่นภาษีมูลค่าเพิ่มโดยใช้แบบ ภพ. 30 และต้องยื่นภายในวันที่ 15 ของเดือนถัดไป รวมทั้งต้องจัดทำเอกสารดังนี้มีใบกำกับภาษี, รายงานภาษีขาย, รายงานภาษีซื้อ, รายงานสินค้าและวัตถุดิบ

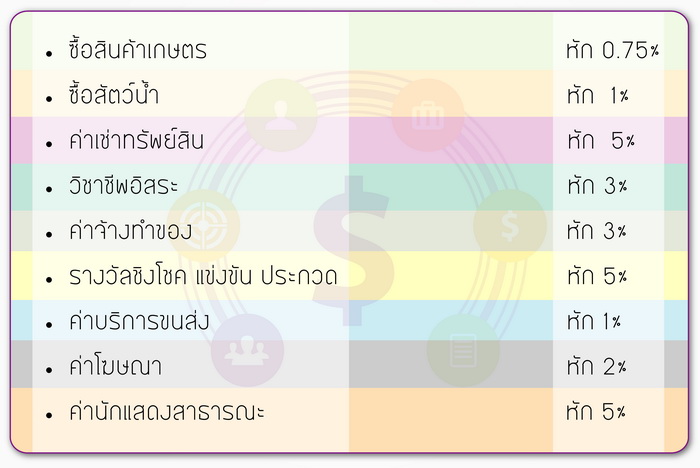

3. ภาษีเงินได้หัก ณ ที่จ่าย เป็นภาษีที่กฎหมายกำหนดให้ผู้มีหน้าที่จ่ายเงินตามมาตรา 40 ต้องมีหน้าที่หัก ณ ที่จ่ายตามอัตราที่กฎหมายกำหนดเพื่อนำส่งให้รัฐ หากไม่หักภาษี ณ ที่จ่ายไว้ต้องมีโทษปรับและต้องร่วมรับผิดชอบกับผู้มีเงินได้ด้วย กรณีกิจการจดเป็นนิติบุคคลและจ่ายเงินเดือนให้กับลูกจ้างไปหรือจ่ายให้กับผู้รับจ้างทำของไป นิติบุคคลนั้นมีหน้าที่ต้องหักภาษี ณ ที่จ่ายไว้และเหลือเท่าไหร่ก็จ่ายเป็นเงินไปพร้อมใบภาษีหัก ณ ที่จ่ายให้กับผู้รับเงิน

ยกตัวอย่าง บริษัทยินดี ได้ว่าจ้างทำสินค้ากับคุณสินเป็นเงิน 50,000 บาท อัตราภาษีหัก ณ ที่จ่ายคือ ร้อยละ 3 ถูกหักเท่ากับ 1,500 บาท เมื่อบริษัทยินดีจ่ายเงินก็จะจ่ายในจำนวน 48,500 บาทพร้อมใบหักภาษี ณ ที่จ่ายอีก 1,500 บาทให้กับคุณสินซึ่งรวมเป็นเงินได้ทั้งสิ้น 50,000 บาทตามค่าจ้างทำของนั้น หลังจากนั้นบริษัทยินดีจะต้องก็ไปยื่นแบบภาษีหัก ณ ที่จ่าย 1,500 บาทนี้ที่สรรพากรภายในวันที่ 7 ของเดือนถัดไป ซึ่งบริษัทยินดีได้ทำหน้าที่หักและนำส่งสรรพากรเรียบร้อยตามที่กฎหมายกำหนดแล้ว สำหรับคุณสินซึ่งเป็นผู้ทำของก็จะไปยื่นภาษีรายได้บุคคลธรรมดาในปีถัดไปว่าตัวเองมีรายได้รวมในปีที่ผ่านมาจำนวนเท่าไหร่ซึ่งจะมีรายได้จากบริษัทยินดีจำนวน 50,000 บาทรวมอยู่ด้วยสำหรับอัตราภาษีหัก ณ ที่จ่ายมีกำหนดไว้ดังนี้

อัตราภาษีหัก ณ ที่จ่าย

4. ภาษีป้าย และภาษีโรงเรือนและที่ดิน

ภาษีป้าย เป็นภาษีที่ต้องเสียเมื่อมีป้ายที่แสดงชื่อ ยี่ห้อเครื่องหมายที่ใช้ในการประกอบการค้าหรือเพื่อหารายได้ หรือเป็นป้ายโฆษณา ผู้มีหน้าที่เสียภาษีก็คือเจ้าของป้ายนั่นเอง อัตราภาษีป้ายอ่านรายละเอียดได้ที่ https://www.dip.go.th

ภาษีโรงเรือนและที่ดินเป็นภาษีที่จัดเก็บจากโรงเรือน สิ่งปลูกสร้าง และที่ดินที่ใช้ต่อเนื่องกับโรงเรือนและสิ่งปลูกสร้างนั้นๆ ผู้มีหน้าที่เสียภาษีคือผู้เป็นเจ้าของทรัพย์สิน หากเจ้าของทรัพย์สินนำที่ดิน สิ่งปลูกสร้างและโรงเรือนนั้นไปให้ผู้อื่นเช่าก็จะต้องเสียภาษีในอัตราร้อยละ 12.5 ของค่ารายปี (ค่าเช่าทั้งปี) ในกรณีที่เจ้าของไม่ได้ให้เช่าแต่ดำเนินการเอง พนักงานเจ้าหน้าที่จะประเมินค่ารายปี โดยสามารถใช้วิธีเทียบเคียงกับค่ารายปีของทรัพย์สินที่มีขนาด พื้นที่หรือทำเลที่ตั้ง ที่คล้ายกันได้ รายละเอียดการยื่นภาษีสามารถอ่านได้ที่ http://taxclinic.mof.go.th

นอกจากภาษีทั้ง 4 ประเภทที่กล่าวมาแล้วยังมีภาษีสรรพาสามิต ถ้ากิจการของคุณเป็นกิจการที่ขายน้ำ เครื่องดื่ม และมีภาษีศุลกากร กรณีเป็นกิจการนำเข้าและส่งออก แต่โดยส่วนใหญ่นิติบุคคลทั่วไปจะมีความเกี่ยวข้องโดยตรงกับภาษีทั้ง 4 ประเภทที่กล่าวมาแล้วในข้างต้นซึ่งถือเป็นสิ่งที่ควรรู้ในการดำเนินธุรกิจเพื่อป้องกันความเสี่ยงในการถูกปรับได้ภายหลัง

ที่มา https://www.dip.go.th/th/category/2021-11-29-14-10-40/2021-11-29-15-53-01