รายละเอียด

คำแนะนำในการขอยืนยันการออกใบกำกับภาษีซื้อ

การขอยืนยันใบกำกับภาษีซื้อมีวัตถุประสงค์ เพื่อให้ได้มาซึ่งหลักฐานจากภายนอกกิจการที่ผู้สอบบัญชีภาษีอากรทำการตรวจสอบ เพื่อพิสูจน์ความมีอยู่จริง และการเกิดขึ้นจริงของใบกำกับภาษีซื้อ ซึ่งจะส่งผลกระทบต่อความถูกต้องของงบการเงิน และความถูกต้องทางด้านภาษีอากร

วิธีการขอยืนยันการออกใบกำกับภาษีซื้อ

การขอยืนยันการออกใบกำกับภาษีซื้อ เป็นวิธีการขอยืนยันข้อมูลเช่นเดียวกับการยืนยันยอดลูกหนี้/เจ้าหนี้ ซึ่งเป็นลักษณะขอความร่วมมือจากผู้ออกใบกำกับภาษี ลูกหนี้ เจ้าหนี้ ในการตอบข้อมูลดังกล่าว แต่วิธีการขอยืนยันใบกำกับภาษีควรใช้วิธีการแบบตอบทุกกรณี จึงจะเป็นวิธีที่เหมาะสมและให้ความเชื่อมั่นแก่ผู้สอบบัญชีภาษีอากรว่าใบกำกับภาษีซื้อที่ขอยืนยันไปนั้นมีอยู่จริงและเกิดขึ้นจริงได้ดีกว่าวิธีการอื่น แต่อย่างไรก็ตามหากผู้สอบบัญชีภาษีอากรไม่สามารถใช้วิธีการขอยืนยันการออกใบกำกับภาษีซื้อได้ ก็สามารถใช้วิธีการตรวจสอบอื่นที่ให้ความเชื่อมั่นเช่นเดียวกันและอยู่ในวิสัยที่สามารถกระทำได้

- จำนวนรายการที่จะต้องขอยืนยัน ผู้สอบบัญชีภาษีอากรจะต้องขอยืนยันการออกใบกำกับภาษีซื้อฉบับที่มีมูลค่าสูงสุด 20 ลำดับแรกของรายงานภาษีซื้อ

- โดยจะต้องไม่เป็นใบกำกับภาษีซื้อที่ออกโดยผู้ประกอบการรายเดียวกัน

- ในกรณีกิจการที่ผู้สอบบัญชีภาษีอากรทำการตรวจสอบมีจำนวนผู้ประกอบการที่ออกใบกำกับภาษีซื้อให้น้อยกว่าที่กำหนดข้างต้น ผู้สอบบัญชีภาษีอากรสามารถขอยืนยันการออกใบกำกับภาษีซื้อเท่ากับจำนวนที่มีก็ได้

การปฏิบัติในการขอยืนยันการออกใบกำกับภาษีซื้อ

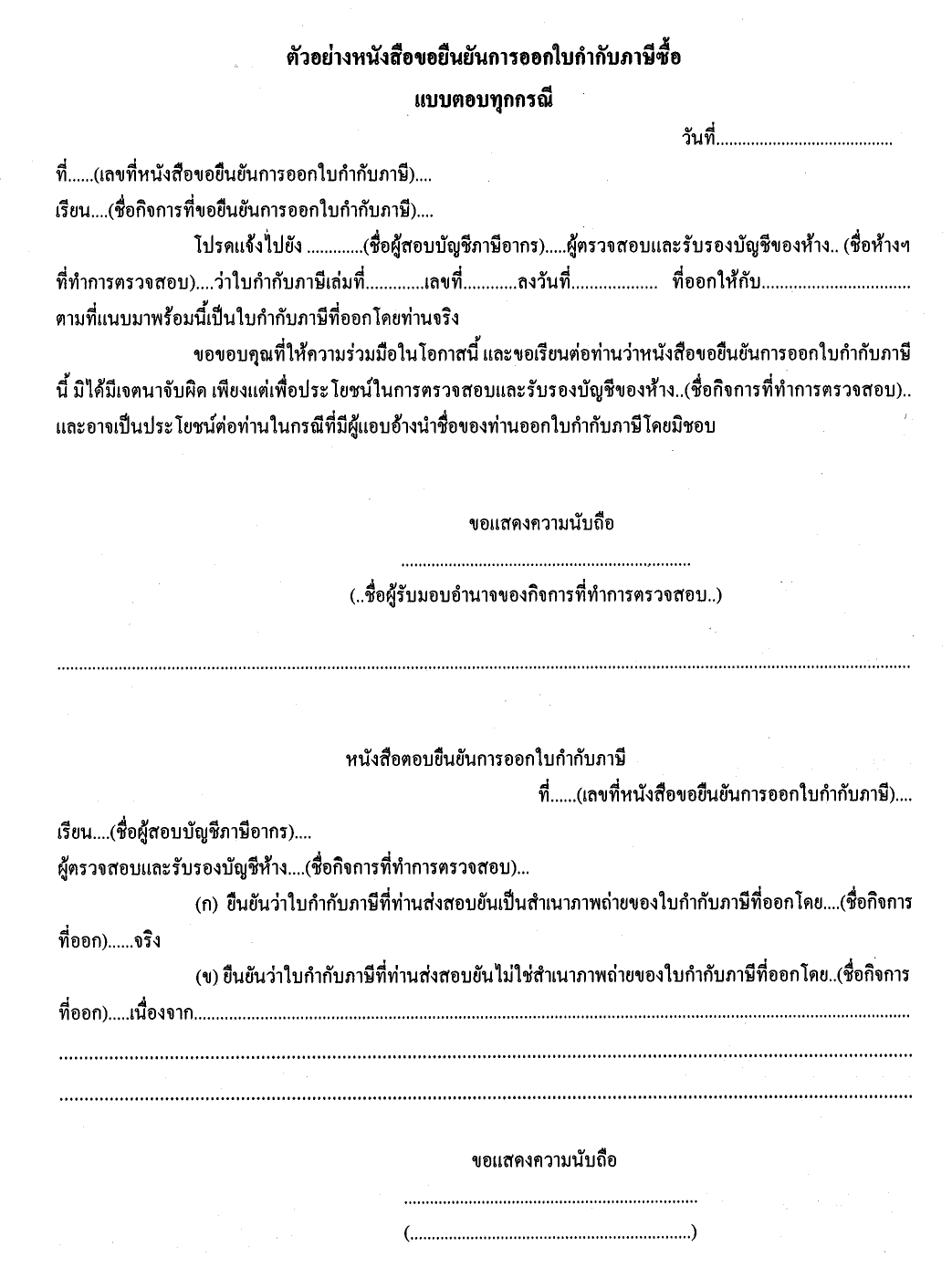

1.การจัดทำหนังสือขอยืนยันการออกใบกำกับภาษีซื้อ

1.1 ข้อความในหนังสือขอยืนยันการออกใบกำกับภาษีซื้อ ควรเป็นลักษณะการขอความร่วมมือผู้ออกใบกำกับภาษีให้ตอบกลับ ซึ่งอาจมีข้อความตามตัวอย่างแนบท้ายคำแนะนำนี้

1.2 การลงลายมือชื่อในหนังสือขอยืนยันการออกใบกำกับภาษีซื้อ ควรให้ผู้รับมอบอำนาจของกิจการที่ทำการตรวจสอบลงลายมือชื่อในหนังสือดังกล่าวพร้อมกับประทับตราห้างฯ โดยในการกรอกข้อความในหนังสือขอยืนยันนั้น ผู้สอบบัญชีภาษีอากรอาจให้ กิจการเป็นผู้กรอกข้อความ หรือผู้สอบบัญชีภาษีอากรจะเป็นผู้กรอกข้อความเองก็ได้

1.3 การส่งหนังสือขอยืนยันการออกใบกำกับภาษีซื้อ

1.3.1 ผู้สอบบัญชีภาษีอากรต้องเป็นผู้จัดส่งหนังสือขอยืนยันการออกใบกำกับภาษีซื้อด้วยตนเอง (เพื่อป้องกันไม่ให้พนักงานของกิจการที่ทำการตรวจสอบแก้ไขรายการในหนังสือขอยืนยันการออกใบกำกับภาษีซื้อ)

1.3.2 ควรแนบซองจดหมายปิดแสตมป์จ่าหน้าซองถึงผู้สอบบัญชีภาษีอากรสำหรับให้ผู้ออกใบกำกับภาษซื้อใช้ตอบกลับ

2. เมื่อผู้สอบบัญชีภาษีอากรได้ส่งหนังสือขอยืนยันใบกำกับภาษีซื้อแล้วและได้รับคำตอบกลับมาบางส่วน ส่วนที่เหลือไม่ได้ตอบกลับ ผู้สอบบัญชีภาษีอากรต้องใช้วิธีการอื่นที่ให้ความเชื่อมั่นเช่นเดียวกันและอยู่ในวิสัยที่สามารถทำได้ และเมื่อได้ผลการตรวจสอบแล้วผู้สอบบัญชีภาษีอากรต้องพิจารณาจากผลที่ตรวจสอบว่ามั่นใจในความถูกต้องหรือไม่ ถ้าไม่มั่นใจก็ให้รายงานเป็นข้อยกเว้น หากมั่นใจก็สรุปผลไว้ในกระดาษทำการและไม่ต้องออกรายงานโดยมีข้อยกเว้น

3. กรณีผู้สอบบัญชีไม่สามารถใช้วิธีการยืนยันการออกใบกำกับภาษีได้ เนื่องจากกิจการไม่อนุญาตให้ผู้สอบบัญชีภาษีอากรส่งหนังสือยืนยันการออกใบกำกับภาษีโดยไม่มีเหตุอันสมควร ถือว่าผู้สอบบัญชีภาษีอากรถูกจำกัดขอบเขต ผู้สอบบัญชีภาษีอากรสามารถใช้วิธีการตรวจสอบอื่นที่ให้ความเชื่อมั่นเช่นเดียวกันและอยู่ในวิสัยที่สามารถทำได้ และรายงานเป็นข้อยกเว้นให้กรมสรรพากรทราบถึงการที่ถูกจำกัดขอบเขตดังกล่าว

ที่มา www.rd.go.th/28442.html และ www.rd.go.th/fileadmin/user_upload/taxaudit/vp1.pdf